咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

(报告出品方/作者:海通国际,盛开,梁希,周梦轩)

1.市场复盘:公司成长经历三大阶段

公司于 2004 年 6 月 28 日上市,上市市值至今累计涨幅 65.83 倍,上市至今 PE (TTM)均值为 36X(截止日期:2023/03/21,剔除 2013/03/26-2017/03/22 的估值 极值和负数情况),公司发展主要分为 3 个阶段: 渠道扩张,享受奥运红利:①2005-2010 年营收复合增速 31%,净利润复合增 速 43%、②快速渠道扩张,店铺数量自 2010 较 2005 增 4542 家、③PE(TTM)均 值为 38 倍。 行业开始进入清库存阶段,渠道和品牌进行大力改革:2011-2014 年营收复合 增速-9.0%,2012-2014 净利润均为亏损,2011-2014 期间净关店2629 家。 进入复苏,品牌聚焦核心品类和资源投入,提高运营效率:①2015-2022 年营 收复合增速20.2%,净利润复合增速124.8%,②全渠道发展,2022 年电商收入占比 29%。

在经历 2010-2014 年行业库存清理、品牌重塑、管理层变动等调整阶段后,公 司 2015 年收入和净利润端增速均回正,此后公司同店流水、净利润率、存货周转、 现金储备均迈入持续改善通道,展现其品牌影响力、盈利能力、运营实力的多维度 提升,同期 PE(TTM)中枢也于2019 年走向38X 以上。

流水端,2016-2019 年,公司同店基本维持双位数增长,21 年实现 40%~50%低 段高速增长,22 年在疫情严重影响下也有持平表现;盈利端,公司 2022 年净利润 率 15.6%,较2017 年增9.8pct,若剔除税收影响,营业利润率自2015 年已进入持续 攀升通道;运营端,公司 2022 年存货周转天数 58 天,较 2015 年减少 45.6 天;资 金端,公司 2022 年货币资金 74 亿元,2015-2022 年复合增速 22%。 而公司各方面均进入良性发展的原因则是由于建立了顺畅的零售运营闭环,从 商品规划-产品开发-货品销售组合-店面零售-尾货处理-现金回流优化各项环节运营 重点,聚焦核心资源投入。

2.管理层:历经多轮战略变革,逐步建立合理高效体系

公司管理层经历过多次变革,在 2004 年上市后,历任 CEO 包括张志勇,金珍 君,归来的李宁和高坂武史,张志勇执掌后期和金珍君执掌时期,公司业绩经历蛰 伏,但二者关于品牌和渠道管理的理念部分仍沿用至今。在李宁2015年回归CEO职 务后,公司品牌大力重振,盈利水平迈入加速改善通道。截至 2020 年,品牌创立人李宁任集团执行主席、联席行政总裁(2015/3/18- 2019/9/1 为公司代理行政总裁)和执行董事,主要负责集团总体把控和策略规划。 公司现执行董事高坂武史于 2019/9/2 加入,其曾为南韩优衣库行政总裁,中国优衣 库副总经理及首席运营官,在供应链、产品和销售以及零售管理方面具有丰富经 验,现主要负责李宁集团运营。

3.品牌&渠道:聚焦自创主品牌,渠道结构均衡

品牌矩阵变化来看,2012 年以前,公司采取多品牌发展策略,旗下先后纳入新 动品牌、Aigle 户外运动用品、红双喜品牌乒乓球及其他体育器材、Lotto 品牌、 Kason 品牌羽毛球产品业务、和 舞蹈和瑜伽时尚健身产品。而在执行副主席 金珍君上任后,公司聚焦主品牌和国内业务,先后收缩Lotto业务、暂停新动业务, 并出售红双喜 10%股权(由并表变为股权投资收益),公司逐步确认单品牌、多品 类、多渠道的核心运营策略。

渠道端看,李宁品牌渠道结构均衡,2022 年批发、零售、电子商务占比分别为 48%、21%、31%,其中公司电子商务业务快速发展,2022 年收入占比较 2015 年提 升 22pct 至 31%,近年公司持续推进渠道优化,包括①线下:提升单店运营模型, 加速开设大店并关闭无效小店,加强零售与批发协同,②线上推进营销资源整合, 稳固电商部门管理等。

4.产品:坚持“专业”初心,拓展“运动国潮”市场

公司致力于成为源自中国并被世界认可的,具有时尚性的国际一流专业运动品 牌。李宁品牌与生俱来的体育基因使公司强调产品的【专业性】和【功能性】,通 过加大研发投入实现产品性能的不断升级,在此基础上,公司通过对潮流文化的透 彻解读,不断赋予运动产品新风尚和新面貌,强化品牌影响力。 李宁品牌覆盖矩阵全面,2022 年跑步/训练/篮球/运动时尚/非核心收入占比分 别为 19%/12%/29%/39%/1%,其中篮球及运动时尚类为近年来增速贡献和收入占比 最高的两大核心品类。

产品结构看,公司 2022 年鞋/服装/配饰收入占比分别为 52%/42%/6%,鞋类占 比较高反应了公司的强研发能力和竞争力,因为鞋类的制作工艺比服装复杂,且技 术壁垒高于服装,公司注重创新研发,持续聚焦各项鞋底科技开发,力争打造专业 竞争优势。 早在 1993 年,李宁自主研发并推出了国内第一双真正意义上的篮球鞋 937 系 列,1998 年,公司建立了中国第一家服装与鞋产品设计开发中心,率先成为自主开 发的中国体育用品公司。2003 年和 2004 年推出国内最早的专业运动篮球鞋 and Fly 和 Free 等;2019 年推出䨻科技,主要应用于高端产品系列如专业跑 鞋飞电,2020 年逐步运用到竞速、弹速、超轻、稳定各定位主力跑步鞋中。

产品研发和科技壁垒的深耕的意义不仅在于提升品牌影响力和专业属性,也为 产品 ASP 提升提供良好基础。横向比较,其代表产品吊牌价已直逼 Nike和 , 纵向比较,2014 年李宁最高单价产品 Wow2(韦德签名款)定价999 元,2022 年李 宁专业跑鞋飞电 2.0、绝影分别定价 2099、1699 元。

5.核心竞争力:稀缺品牌资产、民族自信代表、清晰产品结构

公司核心竞争力来自于: ①稀缺品牌资产。创始人李宁系二十世纪最杰出运动员之一,李宁品牌 1990 年创立后就多次赞助中国代表团参加多项国际赛事,展示国家级专业运动水准。李 宁本人对于品牌有深远的意义和密不可分的联系,其与生俱来的专业运动 DNA 即使 相较海外运动龙头Nike、 等创始人背景同样具有相当高的稀缺性。 李宁在国家和国际级别体育资源的布局早于其他国产运动品牌,1990 年李宁成 为亚运会圣火传递指定服装、并成为中国国家代表队参加亚运会领奖服品牌,而安 踏走入大众视线,并获得国家资源助力的早期关键时点在1999 年签约孔令辉,以及 2004 年成为 CBA 联赛运动装备唯一指定合作伙伴,李宁在 2012 年重启 CBA 赞助, 此后二者开启NBA 资源布局。

②深刻国潮元素和深厚民族自信的代表。李宁本人在体育方面给国人带来了自 信,早在2008 年李宁就作为唯一服装品牌,入选最符合中国梦的中国品牌之一。从 而“中国李宁”的爆发并非完全偶然,早在 2000 年 9 月的悉尼奥运会,中国代表团身 着的李宁龙服、蝶鞋就被世界各国记者评为最佳领奖装备,我们认为“中国李宁”将 成为李宁在国潮引领中的重要标杆,而新疆棉事件也推动其成为直接的受益国产品 牌之一。 2018 年公司携“中国李宁”品牌和悟道系列产品亮相纽约时装周,重新定义国潮 文化,引起热烈反响,蝴蝶2018 更成为纽约时装周最热门话题之一,提升了国际市 场对国产品牌和中国文化更高的认知与认可。此后,中国李宁定位年轻时尚潮流客 群,布局于超大至二线城市的高端商圈,虽然中国李宁创立年限不长,但我们认为 其已成为公司定义和引领国潮的重要标杆。

③已建立具有高辨识度的研发科技和清晰的核心产品矩阵。我们认为带来的长 期正面影响包括 1)科技可下放至基础款或拓展至其他品类,提高产品溢价,2)消 费者从依赖渠道、随机购买,升级为产品迭代驱动,从而形成更紧密的绑定。

6.未来成长逻辑—收入端、盈利端、市场空间

收入端,2022 年李宁牌批发和零售业务店铺分别同比变动+95/265 家。公司持 续优化新开店质量,大店数量超1600 家,平均面积超410 平方米。同时依靠ASP 及 客流的增加,我们判断将带动内生增长。剔除近年来的疫情影响,对比2019 年海内 外品牌大中华店效,李宁主品牌整体/经销/直营平均店效分别为161w/126w/277w, 安踏则为 166w(2019 年基本为分销和加盟模式),海外品牌渠道商滔搏/宝胜国际 平均店效为 401w/277w,李宁相较海内外水平仍有提升空间。 其次,李宁 Young 和中国李宁同样具有较大提升空间。2020 年中国童装市场前 十大品牌排名中,安踏儿童(第 2)、 儿童(第 3)、Nike 童装(第 6)均位 列其中,作为主品牌市占率排名第 4 的李宁,我们判断并未充分发挥其连带势能。

盈利水平看,公司近年毛利率呈显著上升趋势,2021年毛利率53%,较2015年 增 8pct,即使 2022 年疫情影响下仍较 2019 年持平,从毛利率增幅拆分看,前期毛 利率的提升来自批发和直营零售的效率提升,我们判断前者改善源于品牌力提升从 而加强加盟商订货信心,并一定幅度减少返点,而后者改善则源于高单价产品占比 提升+运营效率提高。2022 年公司毛利率下降主要来自原材料成本提升和折扣加 深,但库存结构健康,6 个月或以下(新品)占比 88%(2021:92%)。营业利润率 方面,公司由 2015 年的 1.96%增至 16.17%,我们判断①来自毛利率的改善,②费 用率进一步管控,③自建工厂可有效控制部分成本。

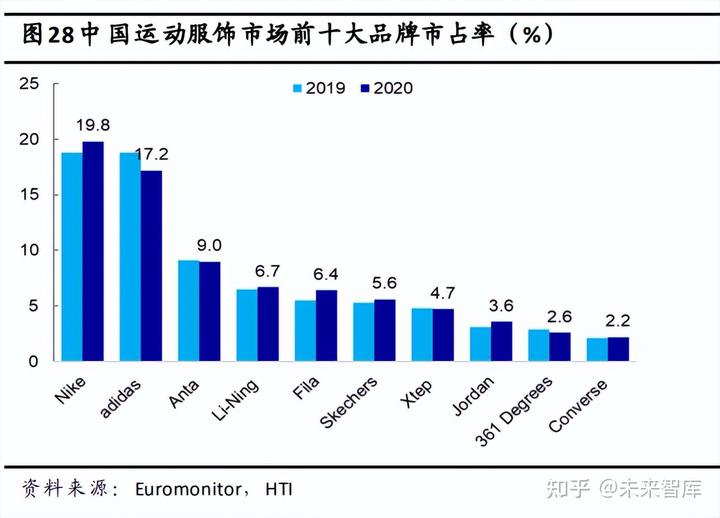

市场空间方面,中国前五大运动品牌市占集中度高于美英日,且仍呈集中度稳 定上升趋势。国内市占率排名中,Nike、 双寡头地位仍稳固,但近年李宁市 占率提升趋势形成,且尚未回归至 2011 年水平,我们判断仍有较大成长空间。

7.行业情况

大中华市场高增长,品牌在华展望乐观。不论从行业增速或品牌各地区未来收 入指引增速看,我们判断大中华都是未来 3 年运动服饰规模增速最高的地区。欧睿 数据显示,中国运动服饰市场 2021-2024 年复合增速为12.2%,日本/美国/英国则分 别为 2.9%/6.5%/5.4%。

中国运动服饰渗透空间大,运动时尚将为最大子板块。欧睿数据显示,2020 年 中国运动服饰占整体服装规模13.31%,同期美国占比为 35.45%,中国仍有较大渗透 空间,从细分行业看,2020-2025年专业运动鞋增速最高,达15%以上,而运动时尚 鞋服规模最大,2020 年合计 1804.06 亿元,合计占整体中国运动服饰规模 57.27%。 早在 2010 年财报中提出随着运动成为生活的组成部分,运动和时尚之间的界 限将越来越模糊,消费者在运动时更加追求时尚、品质和新技术。 同时在 2010 年财报预计,运动时尚市场规模将至少为专业运动市场的三倍。

8.盈利预测

我们认为公司22 年在零售环境挑战下仍体现了较强的品牌力向上趋势、渠道运 营能力、现金流管控水平。我们持续看好其在消费环境逐步复苏下,进一步扩大运 动专业市场影响力,并持续完善运营效率。我们预计公司 2023/2024 年净利润 49.3/59.7 亿元,给予 2023 年 PE 估值30X,按照 1 港币=0.88 元人民币兑换,按照对 应目标价63.75 港元/股。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)