咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

本文完工于:2022年01月20日

前言:本篇为煤炭行业的年度策略系列,本篇主要从供需角度对煤炭行业进行总结和展望。同时,煤炭行业年度策略分为两篇主要介绍动力煤、炼焦煤和焦炭三个板块,本篇会介绍焦炭板块。在《煤炭行业年度策略二》中我会补充介绍其他内容。

本篇目录

1.2021年年度总结

2.2022年年度展望

3.焦炭

4.相关上市公司

5.独家核心提示

一,2021年年度总结

1.动力煤需求

2021年以来,我国能源需求持续快速增长,1-10月实现发电量同比增长10%;其中火电增长更为明显,1-10月火电发电量同比增长11.3%。

1)我国率先控制疫情背景下 ,内外需增长带来强大动力 。海外疫情的持续发展导致海外企业开工率难以恢复,为国内出口制造业带来了大量市场需求。

2)水电 、风电等清洁电力出力不足,火电兜底负荷高增 。

2.动力煤供给

2021年1-10月全国原煤产量33亿吨,同比增长4%,增速远低于同期11.3%的火电发电量增速。

1)产能释放受到制约,供给弹性收紧。2021年以来,受安监、环保力度增大以及超能力生产入刑等因素影响,存量产能释放受到明显制约。

2)进口调控效力弱化,进口动力煤未见较大增量 。

3.炼焦煤供给

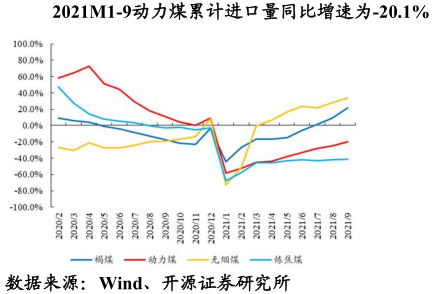

1)进口持续偏紧,澳煤缺口难以弥补。自2020年10月以来澳煤禁运持续。2021年5月相关部门声明无限期暂停澳煤进口,国内炼焦煤进口规模明显收紧。2021年1-9月累计进口炼焦煤同比下降41.1%。

2)矿难频发安全形势严峻,产能释放频受扰动。5月以来,各地煤矿事故频发,安全生产形势严峻,安检力度持续加大。炼焦煤矿安全风险更高,因此安检高压对炼焦煤供给收紧的影响更大。

4.炼焦煤需求

2021年上半年来看,焦煤下游钢铁需求表现十分强劲,粗钢产量同比增长11.8%。进入下半年以来,下游需求受到一定压制,主要因素在于钢铁产量平控以及焦化环保限产的政策压力。

二,2022年年度展望

1.产能:政策推动下产生跳跃式提升

今年以来,我国“保供”政策持续升级。今年 5 月印发的《煤矿生产能力管理办法》,为产能核增提供了政策基础;7 至 8月又分别批复了38 处前期因用地手续不全停产的露天煤矿。虽然煤矿核增产能被不断批复,但由于产能核增需要通过层层审批,产能核增速度整体较慢。9 月份“保供”力度逐渐升级,计划将电厂供热企业长协煤比例提升至 100%。

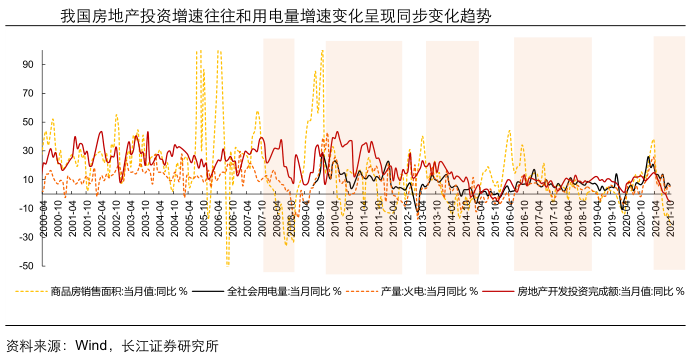

2.需求:地产下行叠加碳中和,预计未来持续承压

我国原煤消费量中,发电、冶金用煤占比较高,其下游需求大部分与地产基建需求息息相关。因此对地产基建走势的未来判断,一定程度也可以印证未来的原煤需求。

房地产需求或将跨过周期顶点,原煤需求增速或进入下行通道 。当前我国新房需求中枢或已跨过大周期顶部并步入下行趋势,这主要和我国购房适龄人口(25-49 岁)群体占比持续下降且未来适龄购房人口(24 岁及以下)占比有关。

此外,随着我国城镇化率逐渐向70%靠近,城镇化率提升速度预计将有所放缓,可见商品房销售面积顶部或将在今年达到。在房地产需求承压下,预计我国用电需求 、火电增速也将进入下行通道 ,从而使得原煤需求呈现下降趋势。

三,焦炭

1.十三五 ” 期间去产能深化 , 焦化行业供给格局优化

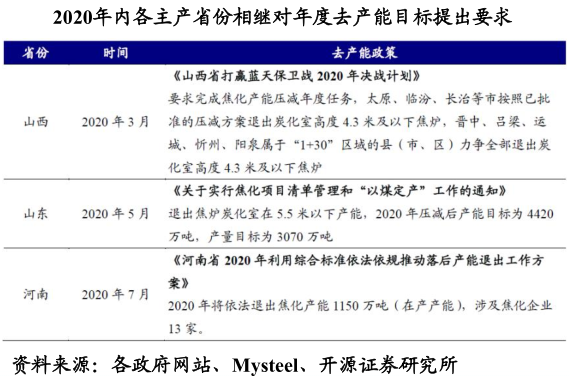

按照2016年提出的《焦化行业“十三五”发展规划纲要》和2018年提出的《打赢蓝天保卫战三年行动》,十三五期间焦化行业产能淘汰升级。总体来看,炉龄较长、炉况较差,产能规模小,炭化室高度4.3米及以下的小型焦炉是去产能的重点所在。2020年内,山西、山东、河南、河北等省份相继出台文件对2020年去产能目标提出具体要求,均加大力度淘汰落后焦化产能。“十三五”期间焦化行业合计去产能1.28亿吨,其中2020年实现去产能6522万吨,焦化行业供给格局实现优化,优质产能集中度提升。

2.2021年下半年供需双弱

1)2021年下半年焦炭供给受到明显制约 ,基本面供需双弱

2021年下半年粗钢产量平控力度加大,压制焦炭需求;焦企原材料采购困难以及部分亏损停产;环保限产力度加大。焦企开工率大幅下滑,叠加下游冶金需求走弱,焦炭供需双弱。

2)短期来看,焦炭供给仍将偏弱

国内焦炭产能主要集中在华北地区,-期间将持续受到秋冬季环保限产、北京冬奥会等政策性限产影响,叠加下游需求偏弱,且焦化环节利润低位,焦企生产积极性不强,预计短期内焦化开工率仍将维持低位。

3. 煤价下跌或利好焦企利润改善

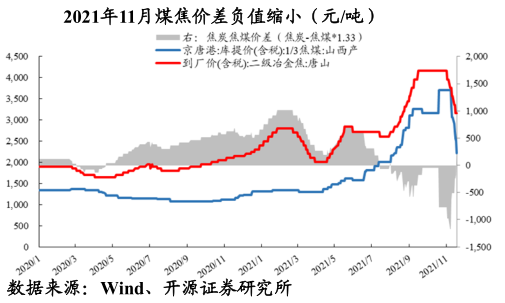

2021年三季度在上游炼焦煤价格大涨的支撑下,焦价强势上探。但并未能缓解焦企利润收缩,部分焦化企业已基本处于盈亏平衡或已经亏损。进入11月后,焦煤价格高位大幅回调,煤焦价差趋势得到改善。预计短期内伴随焦煤价格回落,焦企成本压力减小,利润情况有望得到改善。

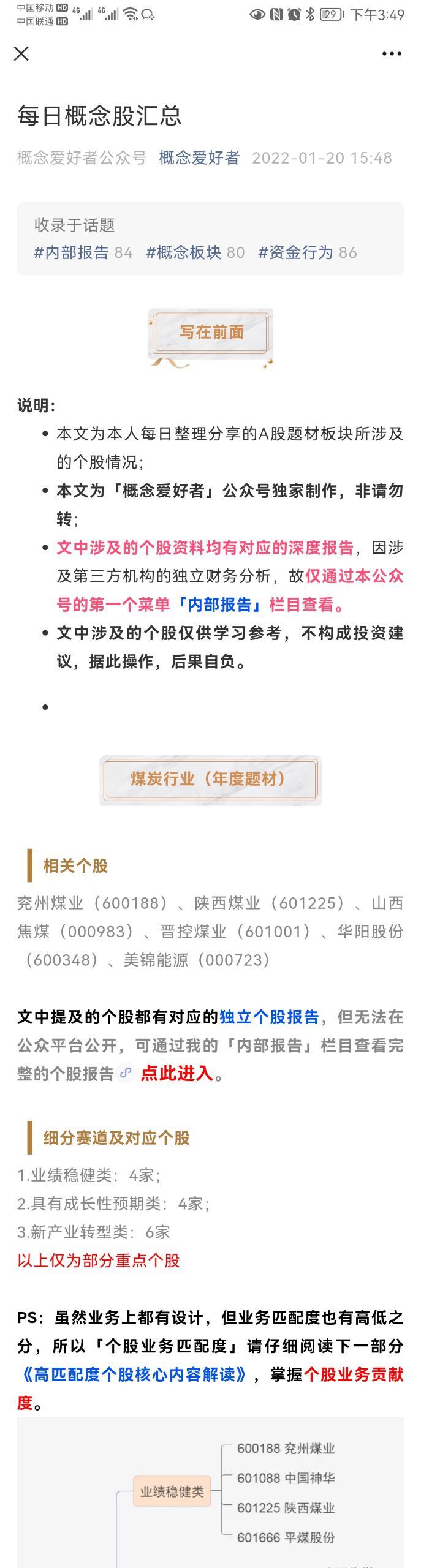

四,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

PS:有乡亲说图片不完整,实际是因为图片很长,全部上传的话,清晰度大打折扣,关键还是看逻辑,完整图片可以通过「内部报告」栏目查看。

五,独家核心提示

制作年度题材的想法由来已久,已经在平台上和大家共处了8年时光,一直想着给大家提供些更好的内容,而「年度题材」算是一个。通过对高安全边际、高增长预期以及高曝光能力的数据量化跟踪,得出的结论,每一个概念题材都会对过去一年的表现和未来的表现做展望,然后再对其中细分赛道的机会进行梳理,这个内容虽然不长,但是需要大量的数据跟踪,换言之,这是一年的成果收获。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。