咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

房地产行业已然从高杠杆、高利润的黄金时代,进入“步履维艰”的白银时代,销售增速逐渐放缓,调控政策持续收紧,融资成本上行,导致房企的利润空间收窄,在资金面上承担比较大的压力。面对如此困境,房企纷纷提出修炼内功,增强自身的造血能力,所谓造血能力考量的是“输出”,但控制“输入”也至关重要。

通常“销售费用、管理费用和财务费用”是房企成本的重要组成部分,在黄金时代,房企倾向于通过加大杠杆,以较高的成本换取更丰厚的利润,但在行业增速见顶的预期下,利润空间不断收窄,控制期间费用的重要性更加突出,“成本至上”的概念或许逐渐被拾起。

那么,2020年下半年房企费用该如何管控?能力又该如何提升?

我们以知名房企A企的营销费用管控问题做一个梳理:

A企在应用线上管控费用模式之前,集团对项目弱管控,项目拥有很大的自主权,全国近30个项目都是用线下方式来进行营销费用的管控,可想而知,几十亿的营销费都用传统模式进行管理,不可避免过程中各种问题&故障频发:

★ 1.营销费用总额难以准确把控

因是线下管控模式,存在数据谎报、漏报,从而造成数据失真,使营销费用总额难以准确把控。例如:2019年,A企各项目公司上报的未支付款项为1000万元,经过盘点才发现未支付款项远高于1000万元。

★ 2.营销与财务口径不统一

A企在应用线上管控模式之前,财务统计费用的口径是现金流,而营销统计费用的口径定义不明确,导致每年财务与营销费用统计口径存在一定的偏差。

★ 3.难以依据实时数据指导营销费用决策

线下管控模式存在一定的数据滞后性,数据无法保证及时性与准确性,导致难以实时控制营销费用的使用数额及比例,并以此指导项目费用的调整决策。

★ 4.费效分析失真

在应用线上费用管控模式之前,A企各地项目为了提高营销效果,经常夸大费用带来的效果,导致费效不真实。举个例子:某项目在户外高炮投入了一月10万元,一周实际到访客户30组左右,为突出宣传效果,谎报到访客户70组。

★ 5.预算发生未控制

A企只控制项目营销费用支出,而营销费用预算发生未控制,导致每个项目都有大量的应付款盘不清,更有少数项目应付款拖了2-3年之久。

随着集团规模越来越大,A企意识到线下管控营销费用的方式已经无法适应业务发展的需要,现阶段必须采用新招数,选择重新搭建营销费用系统,借助信息化工具,让营销费用管控更加精细,由“人控”变为“系统控”,在线上守好管控这一关。

为此,2020年4月A企决定携手明源云专业团队,对业务进行深入调研,构建出了一套助力集团控风险、提效率、助决策营销费用管理系统。

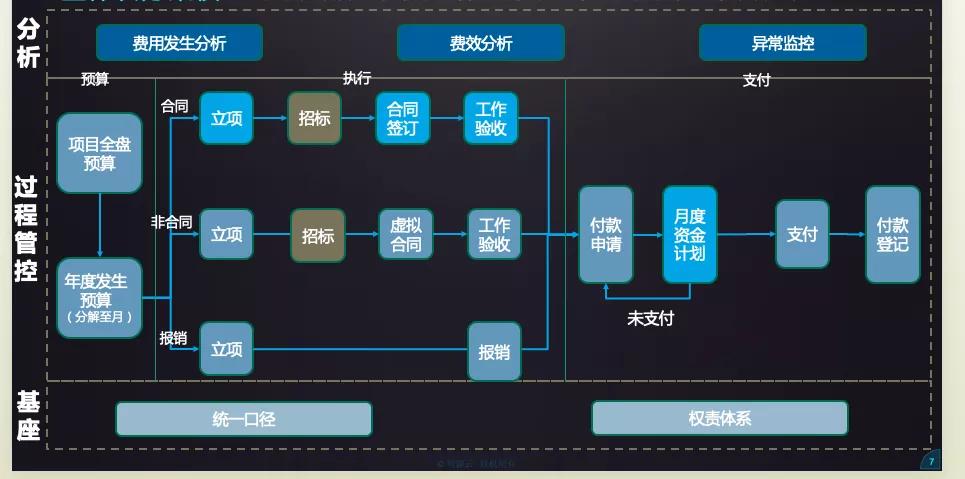

过程管控视角下的目标管理

为了改善费用管控失效的现状,A企费用管理采用事前管控模式,从预呈批即占用预算,确保总额可控。同时通过“项目全盘预算”、“年度发生预算”,让费用管控不滞后、不临时、不随意。

营销费用业务管控模型图

基于过程管控的视角,A企用“项目全盘预算”控制“年度发生预算”,对营销费用进行预算目标分解,通过异常监控实施付款强关联,从而形成管理闭环。

● 项目全盘预算:项目营销费用的预算是方案阶段项目营销策划报告的重要组成部分, 为了在费用使用过程中更好地管控预算,A企采用周期性控预算的方式,若上月未使用完的预算下月可以滚动使用,并设定了月度和年度的费用强控规则,确保月度和年度预算都不失控。

● 编制发生预算:预算编制分为年度预算和月度预算,A企规定每年年初编制本年营销预算,每月编制下月营销预算,清晰指导下阶段费用使用。年度预算若未通过则无法发起月度预算,营销月度预算未审批通过则无法发起具体费用审批,以此确保费用可知可控。

● 付款强关联:在费用执行阶段,A企采用要求“先呈批,后执行“,取代原本线下签报价单模式。并在费用使用过程中与预算强关联,选择预算科目,如相应科目未预留费用则无法发起付款流程,确保预算不超支不超付。

三大招式让营销费用不再失控

在预算使用的过程中,A企常常会因为项目操作不合规、开支与业绩不匹配、费效评估难等问题,导致原定的预算目标需要进行快速调整以支撑营销活动。

为了解决这一难题,A企通过控“统一标准体系”、“制定过程管控的标准化”、“量化费效”来确保营销费用花得明白、花得合理、花得有效。

第一招:统一标准体系

统一标准体系是指将营销费用预算按照“科目体系、预算体系、权责体系、数据口径”等多个维度进行统一,搭建营销费用管理体系帮助企业实现营销费用管控,助力企业降本增效。

建立统一的标准体系可以实现:

● 营销费用预算、合同、付款、数据分析全过程信息化,从而解决滞后、不透明、不准确的基础性问题;

● 内置合规性检查,可以解决流程倒挂、故意拆单等合规性问题;

● 预算体系线上化,能够解决预算违规腾挪,无法及时管控业务发生等管控性问题。

第二招:制定过程管控的标准

项目营销节点与营销费用节奏的把控是营销费用管控的重中之重,要在对的时间花对的钱。

A企通过节奏标准系统的线上落地,可以实现项目推广前期节点的动态控制,项目开盘后还可依据销售业绩释放可用预算,最重要的是,可以实时掌控费率,跟踪项目营销费效,比如监控销售业绩与营销费用总指标、全程跟踪推广费用使用进展、销售业绩完成与营销费用使用节奏匹配度。

第三招:量化费效,让钱花的有效

A企通过明源智慧费控系统,既可无缝对接明源云客与交易系统,实时跟踪媒体费效和动态费率,让渠道费效可知,让签约费率可控。

A企为了可实时掌控费率,掌控全公司营销费用的使用情况,还根据区域和项目业绩动态释放适当可用预算。

除此之外,A企还能通过移动报表,随时查看营销费用使用情况,从而实现项目全周期费用动态节奏跟踪。

费用蓝图

营销费用分析

对于房企而言,营销费用的性质不比土地成本、建安成本、税费等费用,这些费用要么有固定的标准,要么同质量、效果挂钩,一分钱一分货,取巧不得。而营销费用则不同,营销费用的使用效益提高,营销费用投入的减少,直接意味着企业利润的增加。

为此,A企通过对营销费用使用过程中的数据进行沉淀,并通过智能化的界面进行数据展现,便于基于数据进行营销费用的执行分析及营销费用构成分析,及时发现费用使用异常,辅助销售策略调整,为费用执行决策提供数据支持。

同时,企业进行营销费效的计算时,为准确界定每个项目的推广成本,需对费用进行合理摊销。例如长效的单立柱广告,很可能会跨预算年度使用,需按具体使用周期进行分摊。通过费用的合理分摊计算出客户来电、来访转化的单位到访成本,进而分析投放活动效果,从而实现费用的优化,实现最大的分效比。

小 结

随着市场竞争越来越激烈,营销费用在房地产企业成本支出的占比也越来越大,房企要达成利润目标,除了积极开源,控制费用支出更是发力方向之一。

A企结合自身的发展方向及管理目标,应用高效的信息化工具提升管理,合理有序的使用每一笔营销费,凭借及时准确的线上数据,提升工作效率,完善管理闭环,规范费用管理,花好每一分钱!

未来,明源智慧费控系统会继续根据房企需求及业务场景完善升级,致力于打造最懂地产的控风险、提效率、助决策的费用管理系统。