咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

照明器具制造行业和工业照明设备的分类。根据国家统计局发布的《国民经济行业 分类》,照明器具制造行业包括电光源制造、照明灯具制造、舞台及场地用灯制造、 智能照明器具制造、灯用电器附件及其他照明器具制造。从照明应用领域看,整个 照明行业分为通用照明和特殊照明。通用照明行业包括家居照明、工业照明、商用 照明、景观照明、办公照明等细分行业,特殊照明分为汽车照明、背光照明和应急 照明 3 个细分行业。工业照明行业生产的照明设备依据其所使用的光源种类不同可 大致分为工业白炽灯照明设备、工业卤素灯照明设备、工业高压气体放电灯照明设 备、工业荧光灯照明设备、工业无极灯照明设备和工业 LED 照明设备。

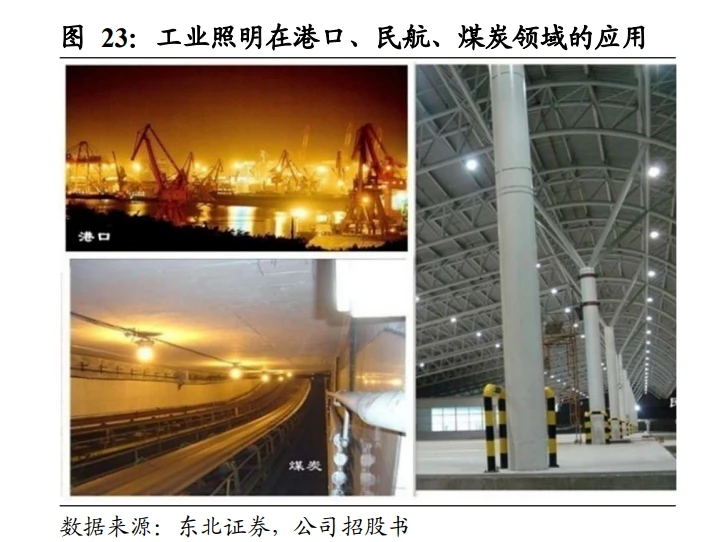

工业照明产品可满足工业生产特殊环境下照明要求。工业照明产品及服务能满足客 户在易爆、强冲击、强震动、强腐蚀、高低温、高压力、电磁干扰、宽电压输入、 雷击浪涌等特殊环境下对特种配光、信号、应急等提出的照明要求,广泛应用于煤 炭、油田、石化、化工、冶金、厂电、网电、水泥、铁路、船舶、港口、公安、消 防、汽车制造等领域。工业照明受到国家政策支持和企业重视。近年来,随着政府对节能环保和安全生产 要求不断增加,企业越来越重视节能环保和安全生产。作为节能环保和安全生产重 要保障环节之一的工业照明产品及服务受到了国家产业政策的大力支持。

2. 工业照明准入壁垒较高

工业照明行业的资质认证准入壁垒较高。相关主管部门对工业照明设备采取严格的 市场准入管理,尤其是防爆类照明产品,任何未取得防爆合格证等强制性资质认证的企业,不得生产有关防爆照明产品;任何单位和个人不得销售或者在经营活动中 使用未取得防爆合格证等资质认证的防爆照明产品;对于生产矿用防爆照明产品的 企业还需同时取得国家安全标志中心核发的矿用产品安全标志证书;对于铁路、船 舶港口、水泥、电力、航空等行业需要取得防强风、防盐雾、防粉尘、电磁兼容等 有关的专业认证和型式检验报告。不同行业具有不同的资质认证要求,工业照明行 业技术要求高、认证周期长。工业照明涉及的资质认证有 CCC 认证、煤矿安全认 证、防爆认证、CRCC 认证(中国铁路产品认证)、船用产品认证、中国消防产品 质量认证、国军标认证等。(报告来源:未来智库)

工业照明产品要求具备高低温、防水、防爆技术和高可靠性。通过高低温、防水、 防爆等技术可以提高工业照明产品的质量,可以有效保证工业照明产品可靠工作。

(1)其中高低温技术是指对灯具工作部分进行创新设计,通过选择合适的元器件、 设计温飘补偿电路、设计低温变压器以及设计灯具预热启动,从而达到使灯具能够 在低温-60℃环境下启动;或对灯具散热部分和整体结构布局进行创新设计,最大效 用的利用空间及强制对流散热,使发热元件产生的热量能够快速散出,从而降低发 热元件温度,以保证灯具能够在 70℃高温环境下稳定可靠的工作。

(2)防水技术 采用隔离式开关及正压方式对灯具防水部分隔离处理,使灯具成为一个整体,或是 增大内部气压,以保证存在外部水压时灯具内部不进水。

(3)防爆技术是采用 24V 35W 较节能、寿命较长、发热量小的氙气灯泡,选用特制合金制成的灯头,具有耐酸、耐腐蚀、防静电、抗强力碰撞和冲击、防水、防爆的功能,满足油田、铁路、 钢铁、电业、公安等石化企业在各种作业、事故抢修、异常情况处理中对高亮度大 范围移动防爆照明灯具的需要,更加安全可靠。

工业照明设备客户主要为国企、上市公司,准入壁垒较高。工业照明的客户主要是 大中型央企、国企、上市公司。这些客户在选择供应商时,会综合考虑供应商资质、 技术水平、产品质量、品牌价值、售后服务、安全运行记录、产品价格、案例积累 等主要因素,而且定期对供应商进行评比,以此选择工业照明产品及服务,确定优 质供应商,不断淘汰不合格供应商。因此,工业照明企业在进入大中型央企、国企、 上市公司的供应商名单之前,均需要在成功案例积累、服务网络建设等方面经历一 个较长的过程,而新进企业很难在较短时间内完成案例积累和服务网络建设。

3. LED 工业照明为行业未来发展方向

LED 灯成为工业照明发展趋势。目前照明市场上存在的光源大致包括白炽灯、卤素 灯、高压气体放电灯、荧光灯、无极灯以及 LED 灯。LED 光源凭借其更加优秀的 节能效果和更长的使用寿命等显著优势,正在逐步替代工业照明市场上其他传统光 源,成为工业照明行业的一大发展趋势,随着 LED 照明设备生产成本逐渐降低, LED 已开始逐步替代传统光源。国家相继出台政策鼓励 LED 灯的发展。

LED 工业照明设备市场提升空间大。在家居照明、商用照明、办公照明等照明领域, 随着照明设备配置的光源由传统白炽灯、节能灯向 LED 灯转换,该领域内的照明市 场迎来了大规模升级换代的需求。而在工业照明领域,由于其照明设备生产要求严 格,导致 LED 照明设备生产成本相对较高,替换进程相较上述其他照明应用领域较 晚,因此,该领域目前还存在巨大的照明设备升级换代的市场空间。同时,工业 LED 照明设备正逐步从冶金、煤矿等高耗能产业向石化、电力、铁路等应用领域扩展, 替换的广度和深度也在不断扩大,工业 LED 照明市场迎来巨大发展机会。

LED 照明市场规模持续增长。据前瞻产业研究院的研究数据,2019 年全球 LED 照 明产业市场规模达到 698 亿美元,2014-2019 年间复合增速高达 23.8%。据其测算, 全球 LED 照明产业市场规模继续保持增长,2020 年市场规模约为 765 亿美元,预 计到 2024 年全球 LED 照明产业市场规模将达到 1070 亿美元,2020-2024 年间复合 增速达 8.8%。

工业 LED 照明市场提升空间广阔。工业 LED 照明作为 LED 照明应用领域的一个 组成部分,随着 LED 照明技术的快速发展,工业 LED 照明渗透率也逐步提升,其 市场规模持续增长。根据高工产研 LED 研究所(GGII)的统计,截至 2018 年末全球 LED 照明渗透率已达到 42.5%,其中在工业照明领域,LED 照明的市场渗透率相 较民用照明仍然偏低,未来工业 LED 照明的市场规模具有较大提升空间。根据前瞻 产业研究院的研究数据,2014-2019 年间全球工业 LED 照明市场规模的年均复合增 速高达 32.0%,到 2020 年全球工业 LED 照明市场规模约为 125 亿美元,预计至 2024 年市场规模将达到 193 亿美元,2020-2024 年间复合增速达 11.5%。

中国 LED 工业照明市场前景广阔。根据前瞻产业研究院的研究数据,2014-2019 年 间我国工业 LED 照明设备产值规模的年均复合增速达 19.8%,2020 年我国工业 LED 照明设备产值约为 483 亿元,预计至 2024 年将达到 671 亿元,2020-2024 年间复合 增速达 8.6%。近年随着中国节能环保、安全生产政策的推行,我国工业 LED 照明 设备产值保持较快增长。在国家提出“双碳目标”大背景下,随着我国经济结构调 整与节能减排力度的加强,工业照明也必将走节能降耗的路径,有望带动国内工业 LED 照明市场的快速发展。

4. 十四五规划拉动需求,智能工业照明成为新趋势

“十四五”期间我国基建投资将保持增长。据广东投资快报,国家电网和南方电网 “十四五”电网规划投资累计将超过 2.9 万亿元,明显高于“十三五”期间全国电 网总投资的 2.57 万亿元以及“十二五”期间的 2 万亿元。另外,预计 2025 年底全 国铁路营业里程将达 16.5 万公里左右,较 2020 年底的 14.6 万公里增加 13%;其中 全国高速铁路(含部分城际铁路)5 万公里左右,较 2020 年底的约 3.8 万公里提升 32%。此外,按照《“十四五”现代能源体系规划》,到 2025 年国内能源年综合生 产能力达到 46 亿吨标准煤以上,原油年产量回升并稳定在 2 亿吨水平,天然气年 产量快速增长,力争达到 2300 亿立方米以上。

十四五规划有望拉动工业照明需求增长。工业照明下游应用行业众多,主要包括电 力、冶金、铁路、油田、化工、煤炭、船舶、公安、消防、厂电和汽车制造等,其 中很多行业涉及与国计民生相关的基建产业,工业照明行业的市场空间与其下游领 域的发展情况密切相关。随着“十四五”规划的逐步落地和我国相关投资发力,预 计工业照明设备需求将继续增长。

数字化转型要求催生智能照明需求。目前数字化转型在各方推动下正在向各领域渗 透,制造业打造数字化工厂成为实现智能制造的重要手段。《中国制造 2025》提出 实现制造强国的战略目标,明确要求推进信息化与工业化的深度融合,在智能制造 工程中建设重点领域智能工厂和数字化车间。到 2025 年,制造业重点领域将全面实 现智能化。“十四五”规划中明确指出打造数字经济优势,推进数字产业化和产业 数字化。近年来,智能照明应用领域已不断拓展,“智慧工厂”、“智慧港口”、 “智慧矿山”等概念不断涌现,催生了智能照明的发展。

工业照明智能化成为新趋势。在数字化工厂的持续推进下,工业照明作为生产的辅 助设备,也正逐步走向智能化,作为 LED 照明发展的未来重要方向,智能照明应用 迎来良好发展阶段。目前照明智能化主要表现为,通过在工业场景中使用智能照明, 简单的开关控制可更新为自动且能耗更低的智能照明系统,在满足特性区域化照明、 节能的同时,实现无线通讯、远程控制,使操作更加人性化,大幅提高照明产品附加值,延长灯具使用寿命。长期来看,通过跨领域整合感知、通信、定位等技术, 可进一步打造结合个性化、人因照明、智慧化的工业照明应用,随着物联网普及, 可实现照明资产数字化管控,形成照明系统与其他工业系统有效联动和大数据交融 管理,LED 照明未来发展前景广阔。

工业智能照明市场前景广阔。随着物联网技术的发展,工业照明企业不断加大研发 力度,设计出将照明技术与互联网和 4G/5G 等数据传输技术及传感控制、图像识别 等技术相结合的智能照明系统,针对具体的作业环境,为客户量身定制专业、可靠 的智能照明系统解决方案,以满足下游行业对特殊工业作业环境中照明设备的照度 调节、远程控制、能效检测、故障告警、寿命预测、信息追溯、危险情况后台报警 等多元化需求,同时降低下游客户的能耗和系统维护成本,从而创建更加智慧互联、 安全节能、稳定可靠的工作环境。

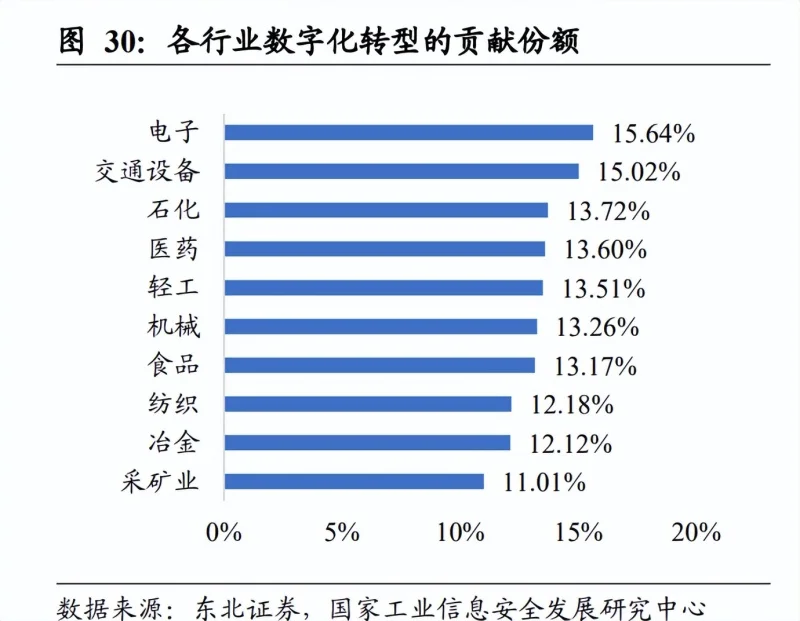

据智研咨询整理,截至 2020 年,工业领域企业数 字化转型的贡献份额呈阶梯分布,电子、交通设备两大行业企业数字化转型的贡献份额最高,成为数字转型领先行业;冶金、采矿业相对靠后,低于全国平均水平 1 个百分点以上。根据高工产研 LED 研究所(GGII)数据显示,2020 年中国智能照明产 值规模达 830 亿元,2017-2020 年均复合增速高达 46.5%,预计将保持快速增长。

5. 我国工业照明行业分散,集中度有望提升

我国工业照明企业蓬勃发展。随着经济发展,照明行业开始出现家居照明、商业照 明、工业照明等细分市场。90 年代后,飞利浦、库柏、欧司朗、GE 照明等企业采 用与国内照明企业合资方式进入国内市场。随着国内经济提速,国内民营照明企业 开始崛起,并多集中于长三角和珠三角地区。2000 年以后,部分国产品牌已经在个 别领域形成较大的优势,市场竞争开始由外资品牌的绝对优势走向多元化竞争。进 入 2016 年后,LED 光源开始渗透进入工业领域,中国制造业产能整体进入升级阶 段,数字化工厂建设逐步开启,同时,随着近年多个外资巨头转型或退出照明市场, 目前国产品牌正抓住机遇,快速赶超成长中。

工业照明行业较分散,头部公司份额有望提升。经过多年发展,目前国内规模较大 的工业照明设备生产商主要有海洋王、尚为照明、华荣股份、紫光照明等公司,其 中海洋王的照明设备收入最高。据我们统计测算,预计工业照明行业中规模较大的 四家公司合计市占率不超过 6%,行业集中度低。随着经济的发展,工业企业对生产 安全、能耗控制、生产效率等方面的需求不断提高,而龙头公司在产品质量和服务、 智能照明的研发方面更具备竞争优势,未来市场份额有望提升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)