咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

此文为老文更新后重新发布。

更新点:

1、2020年开始实施新收入准则后对公司营收、营业成本和销售费用的影响;

2、由于新收入准则的影响,更正了一条观察结论。

更新说明

你家冰箱的冷冻室有没有汤圆?水饺?肉丸呢?或者手抓饼、油条?或者奶黄包?再或者麻辣小龙虾?今天我们要读懂的就是一家生产和销售这类速冻食品的公司。

行业介绍

速冻食品区别于一般的冷冻食品,速冻食品特指在低于-30℃的环境下进行急速冻结,并保持在-18℃以下进行储存流通的产品,能最大程度地保留食物的营养和口感,在不借助任何添加剂的情况下减缓食物变质。

前几天看了一个视频介绍,说的是日本在速冻食品技术的发展,其2019年经过最新速冻技术处理的蔬菜,现在拿出来食用,依然新鲜如初。时代在前进,技术在进步,我们也不能用刻板的眼光看待速冻食品了,虽然我国速冻技术目前依然相对落后,但至少已经可以做到“速冻”不等于“冷冻”的吧。

我国速冻食品行业起步于1970年左右。1970年-1990年,主要是速冻肉制品为主;1990年-2010年速冻食品主要以汤圆、水饺、粽子等米面食品为主;2010年以后,速冻食品的品类开始丰富起来了,除了传统的速冻米面食品,用作火锅食材的速冻调制食品开始出现,比如鱼丸、肉丸、蟹棒、午餐肉等。到了2017年,行业里出现了预制菜。看到预制菜,是不是想到了麻辣小龙虾?

行业分类

速冻食品行业,按照品类可以分为:

一、速冻米面制品

速冻米面制品行业占比52.4%,以水饺、汤圆、油条以及其他小吃(奶黄包、手抓饼等)为主,代表企业有三全食品、思念集团、湾仔码头和千味央厨。其中千味央厨主要以ToB业务为主,其他三家以ToC零售业务为主。

二、速冻调制制品

速冻调制制品行业占比33.3%,以火锅料(即火锅食材)为主,如鱼丸、肉丸、蟹棒、鱼饺、肉饼等,代表企业有安井食品、海霸王、海欣食品、惠发食品。其销售渠道主要是餐饮端,以ToB为主。

三、速冻其他制品

速冻其他制品行业占比14.3%,目前以炙手可热的预制菜为主,比如上面提到的速冻麻辣小龙虾就是预制菜的代表之一。目前这个细分领域还没有绝对的代表企业,主要以速冻食品企业、大型餐饮公司探索性参与为主。随着外卖行业的不断发展,预制菜将是速冻食品行业又一蓝海。

行业空间

中商产业研究院整理数据显示,2021年中国速冻食品市场规模达1755亿元,同比增长25.99%,预计2023年市场规模将达到2260亿元。

根据中国产业信息网,2021年我国人均速冻食品消费量为9kg,远低于美国60kg、 欧洲35kg、日本20kg。同时,我国速冻食品SKU尚不足1000,而欧、美、日均超过2500种,仍有较大差距。

从需求端来看,我国居民消费习惯尚未形成,对速冻食品的营养健康存在质疑;我国餐饮连锁化率较低,对速冻半成品的需求尚未完全释放;而从供给端看,我国冷链物流目前仍处于初级阶段,依然存在损耗率高、覆盖率低等问题,限制速冻食品的流通和下沉。

以上的现状都说明了行业还存在比较大的增长空间。随着速冻食品SKU的丰富、消费习惯的培育、餐饮外卖行业的发展以及冷链物流基础设施的进一步提升,这些都将为行业的发展带来新的空间。

一个商品是否有价值,是在于其是否被需要。

根据《2022 年中国连锁餐饮报告》,以美团外卖平台某店铺卤肉饭为例,使用预制菜前,单份卤肉饭毛利润、净利润分别为10.0、0.5 元,使用料理包后,由于降低了食材成本、人工成本以及后厨面积,单份卤肉饭毛利润、净利润分别为11.0、3.0元。

使用预制菜前,顾客等待时长为40分钟,使用预制菜后,顾客等待时长为28分钟,整体来看,预制菜可以有效减少B端餐饮店的食材成本、人工成本和后厨面积,帮助餐饮店提升利润率水平,有效减少顾客等待的时间。

在面向家庭的零售端,速冻食品无需较高烹饪技术,“从冰箱到餐桌”所需时间短,便捷性是核心诉求。

从成本、便捷、效率、效益等角度,速冻食品在餐饮端和零售端发挥着其非常重要的作用。

行业格局

目前行业中第一类速冻米面食品集中度较高,细分赛道格局相对稳定,已形成三全食品、思念、湾仔码头“三足鼎立”的局面,行业CR3达到64%。

第二类速冻调理制品行业集中度还比较分散。安井食品作为该细分赛道毫无争议的龙头企业,目前在规模、产能和渠道上均有较大领先优势,但2019年市占率仅为9%。其余主要企业还有海欣、海霸王、惠发、升隆等,行业CR5不超过20%。

第三类速冻其他制品,即预制菜,目前还处于导入期,细分赛道的集中度更为分散,是近几年的风口,从常识上判断,其他细分赛道的龙头更容易在这里面取得突出的成绩。

如此明显的行业格局,也凸显了行业内上市公司所处的时期。

比如,三全食品,毫无疑问处于自身行业的成熟期,未来看点在于消费升级和把触手伸到其他细分行业的程度。安井食品、海欣食品和惠发食品正处于自身细分行业的发展期,其看点就是相对容易的扩张和市场份额的扩大,处于有产能就有钱赚的状态。预制菜领域则显得扑朔迷离,还没有出现有能力能够振臂一呼的企业。

公司介绍

今天的主角就是速冻米面食品细分赛道的龙头——三全食品。三全食品()是一家经营速冻食品的公司。公司作为国内首家速冻面米食品企业,在企业规模、市场地位、分销渠道、技术掌握和政府支持等方面均占据较大的竞争优势。

公司拥有“三全”和“龙凤”两大知名品牌,在郑州、佛山、成都、天津、苏州、武汉等地建有生产基地,构建了生产、仓储覆盖全国主要城市群的“全冷链”系统,是行业内规模最大、市场网络最广的企业之一。据最新财报数据披露,公司目前拥有产能吨,按公司平均吨位价10157元计算,理论产值达到83亿。在经过疫情洗礼后,2022年公司将产能增长提上日程,未来几年,公司产能将会进一步得到释放,理论产值也将进一步提升。

2022年主要在建工程项目是华南基地一期工程、长江中部基地工程和三全食品港区工业园。其中三全食品港区工业园项目计划总投资24亿元,工期48个月,分两期完成,是继郑州、天津、苏州、佛山、成都、武汉工厂之后,三全建设的第八个生产基地。

据公开消息来源,该项目是三全公司单体规模最大的生产基地。项目具体包括60万立方米智能冷链仓储物流系统项目;年产50万吨速冻米面食品制造项目;20万吨涮烤产品制造项目;30万吨餐饮产品制造项目;10万吨自加热套餐及专供项目;日产20万份鲜食、航食等团餐及711市配项目;技术研发与动力车间,生产及生活配套(含职工公寓)等。

该项目投产之后,加上现有的产能,三全食品将拥有至少190万吨的产能,理论产值约195亿。不考虑涨价因素,仅按照目前的产能利用率和产销率保守估算,届时三全食品的营收可以突破165亿元。相比于2022年营收74.34亿元,还有约120%的上升空间。

截至2022年12月31日,公司拥有员工7638人,其中生产人员2349人,销售人员3343人,研发人员859人,这三类核心人员占公司总人数的85.77%。本年度公司营业收入74.34亿元,净利润8.01亿,人均营收97.33万元,人均创造净利润10.49万元。

人均为股东创造的净利润处于近5年的相对高位。特别是对于公司较为困难的2018年和2019年,人均创造的净利润有了数倍的提升。

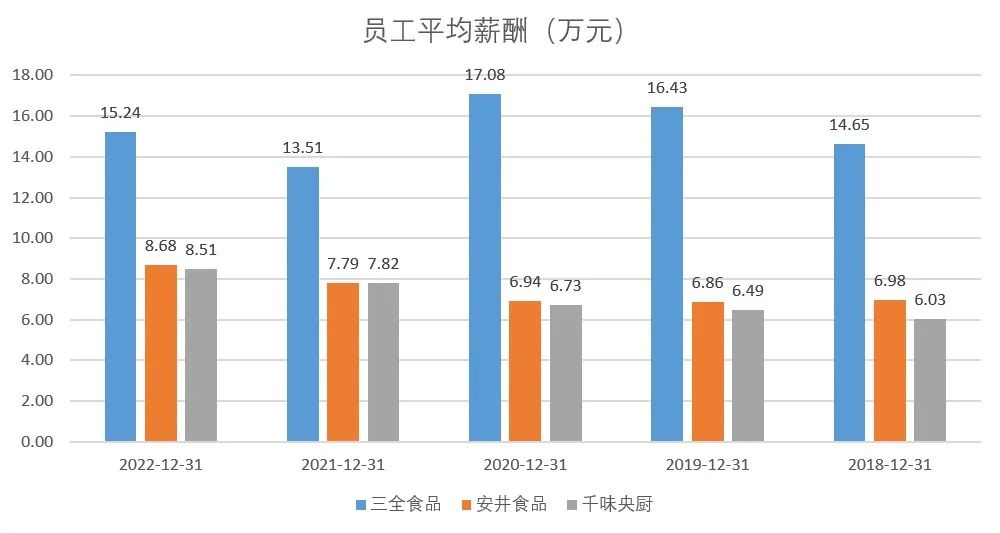

2022年全公司年人均薪酬为15.24万元,本来以为这个数据是偏低的,但和同行业安井食品的人均薪酬拿来一对比,三全的人均薪酬明显更高。

不得不说,这三家公司薪酬差异实在是太大了。很难想象他们属于同一个行业的。如三全食品的薪酬与其他两家保持一个水平的话,那么仅2022年公司净利润就会多出4个亿左右,相对于目前8个亿的净利润,可以提升到12亿。

但我随即加大可比公司的数量,将巴比食品、海欣食品、惠发食品和味知香这四家纳入进来,发现这四家公司2022年员工平均薪酬为14.3万元、13.08万元、12.31万元和15.92万元。这样对比下来,三全食品的薪酬也就属于正常水平了。

反而,新的问题却出现了!这时安井食品和千味央厨的员工平均薪酬就显得“不正常”了。安井和千味有什么魅力能够花费比同行少一半的钱雇佣工人给他们干活?这其中究竟有什么猫腻,等后续有机会单独写他们两家的时候再详细分析吧。

总之,如果要说员工对公司(对钱)的忠诚度的话,三全食品在行业还是有一定的优势。

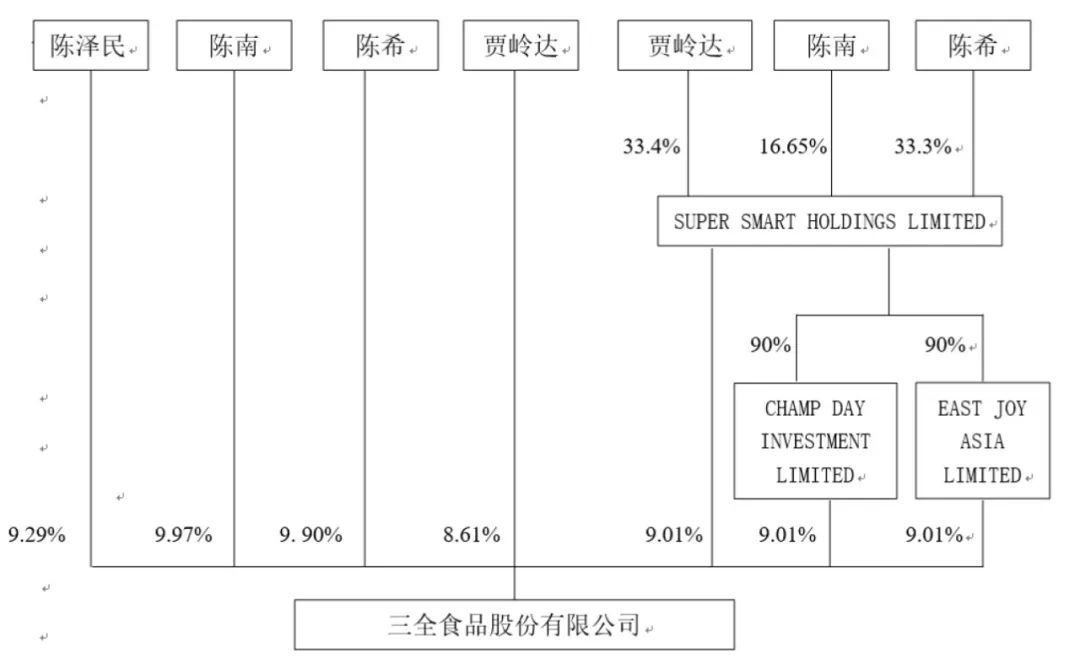

公司股权相对较为集中,由“陈氏家族”控制。如图:

陈泽民和贾岭达为夫妻关系,陈南、陈希为陈泽民之子。按上面股权结构图所示,陈氏家族直接和间接持有公司64.8%的股权。公司高管薪酬在40万元左右,相对于一个营收70多亿的大公司来说,着实有点偏低,好在除了陈氏家族成员之外的高管均有25万-62.7万股不等的股票期权,按照近期股价估算,这些股票期权的市值在400-1000万元。也就是说,公司高层基本上也是稳定的。

三全食品于2008年2月上市,上市时募集资金5.07亿元,2011年增发募资4.99亿元,两次共计募集资金10.06亿元。上市至今,公司总计向股东派现15次共12.56亿元。派现金额是募资总额的1.25倍,在全部A股中排名是435位,高于市场平均水平。

不过,截至目前来看,其分红力度还略微不够,算不上特别优秀的企业。如果说分红力度弱了一点,那么我们再看看在其上市的14.5年时间里,投资者的收益如何呢?

我们假定一投资者在2008年2月20日公司上市当天以收盘价54.37元买入10000股,共计投资元(这里我们忽略交易费用)。经过这14.5年的分红再投入和转股等一系列变化过程,截至2023年6月21日,该投资者共计持有三全食品98143股(忽略单手100股整数的限制),持仓市值为元,收益率为182%,但复合年化收益率仅7.42%。

这样的收益,你还满意吗?

于我而言,这样的收益是不及格的。不过,令人惊讶的是,同期的沪深300指数收益率居然是-16.37%。

当然,这样的收益率不是终点,让我们继续观察这家公司,看一下未来他是否有能力把收益率给提升上去。

主营业务

三全食品主营业务包括速冻和冷藏面米制品、速冻和冷藏调制食品等的研发、生产和销售。公司速冻和冷藏面米制品主要包括水饺、汤圆、面点、馄饨、粽子、煎炸、点心等产品,速冻和冷藏调制食品包括预制食材类、预制菜肴及菜饭类、涮烤、微波系列类、空气炸锅系列类等产品。

如果上面的表述让你感到混乱,那么我们就简单把公司的主营业务分一下类。总体来说,公司的主营业务可以分为速冻面米制品、速冻调制食品涮烤等新产品、冷藏及短保类和其他这四类。

河南是中国最大的劳动力输出地和粮食生产基地,在劳动力、原材料、以及农业产业化配套和交通运输等方面拥有得天独厚的优势,其境内规模以上速冻生产企业最多时达100 余家。通过集群效应,河南省速冻米面食品产业规模迅速扩大,在全国的市场拓展上,河南已成为名符其实的速冻米面食品产业中心。

公司生产经营所用的主要原材料为肉类、面粉、糯米粉、蔬菜、芝麻、花生等农副产品。如果粮食生产、蔬菜种植、畜牧业等农副产品的供求状况发生变化或价格有异常波动,将会直接影响公司的生产成本和盈利水平。

好在我国是世界农副产品生产大国,速冻食品生产所需的面、米、肉、蛋、蔬菜等原料均可由国内提供,不仅储备丰富,且质优价廉。充足的原料供应是速冻米面食品行业发展坚实的基础。

观察公司19年毛利率变化情况,即便在2020年执行新收入准则后,其毛利率在数字上受到“负面”影响,但公司毛利率除了2004年外,其余18年时间的毛利率均维持在27%以上,最高达到过38.08%。后续公司的毛利率有能力维持在30%左右。

因为我认为我提取的时间是足够长的,这期间公司生产经营所用的主要原材料价格也经历了周期性的起起落落,后续发生极端情况的概率极低,所以这些数据的参考价值是比较高的。

最近6年公司的产销率都保持在90%以上,在2020-2022年这三年,其产销率更是达到了100%以上。在疫情期间,公司的产能利用率也逐渐攀升,从2020年的83%上升到2022年的87.5%。

在公司产品结构上,我们可以获得更多信息:

目前公司速冻面米制品虽然其增速已经放缓,2022年录得个位数增长,但已经处于细分领域行业龙头地位。公司寄予厚望的新增长曲线是速冻调制食品涮烤等新产品,其2022年占比达到历年最高的11.27%,2020年-2022年同比增速为61.9%、41.96%和12.27%。冷藏及短保类目前业务量还比较小,同时还处于亏损当中,现在看图形的走势有点要夭折的味道,但在未来有可能会为公司进一步的发展贡献自己的利润。关于冷藏及短保这块业务,且行且看吧。

与千味央厨和安井食品不同,三全食品一直走的是ToC路线,即依靠经销商或者卖场直接面对消费者群体,其经销商数量一直保持在5000家左右。公司在近几年开始加大直销的力度,同时积极拥抱互联网销售模式,截至2022年末,其直销占比已经达到23.33%。

虽然ToC渠道的费用比ToB更高,但其韧性明显强于ToB。以千味央厨为例,2017-2019年对百胜中国的销售额占其营收的75%左右,虽然2020-2022年公司着力对其他直营客户的开发,百胜中国对其营收比例有所下降,但其占比也有46%。

假设一个极端的情况,因为一些不可控因素被剔除百胜中国的供应链,那么对其营收的打击将是致命的。最近两年,在A股市场中,这些事情并不少见,比如2020年3月欧菲光被苹果剔除供应链名单,当年欧菲光年度财报中计提了27.7亿元的资产减值损失,其中跟苹果相关业务的资产减值损失就高达25.8亿元,占比93.04%。

从渠道的韧性来说,三全食品的销售渠道抗风险性更强。

财务表现

从三全食品近5年资产结构变化来看,一个很明显的现象就是,公司的投资资产在逐年增加。

这说明公司手里是越来越有钱。对于公司而言,有钱后首先想到的是投资。投资不外乎先投自己,然后再投别人。从公司资产结构变化可以看出,最近5年,公司对外投资力度增大。我看了一下明细,这些对外投资中绝大部分是债权类投资,只有少部分是股权投资。我们可以简单理解为,公司在满足自身发展的同时,可以有富余的钱用来买理财了。当然还有一种情况就是,公司认为主业不行了,没有投资自己的必要性了。

前面我已提到,公司有一个十分重大的投资项目——三全食品港区工业园项目正在进行中,其投资金额达24亿。这样看来,公司用账上的钱买债权类理财产品是就是一个过渡,这些钱很快将会陆续用到新项目上面。

说到营收,我观察了三全食品最近5年营收的表现,从直观的数据上,我们可以用四个字来形容:增长乏力。

但特殊之处就在于2020年既是疫情开端之年,也是新收入准则实施的一年。这两个因素叠加使得三全食品的营业收入、营业成本、销售费用受到“干扰”,它们和2020年之前的数据失去了连贯性。

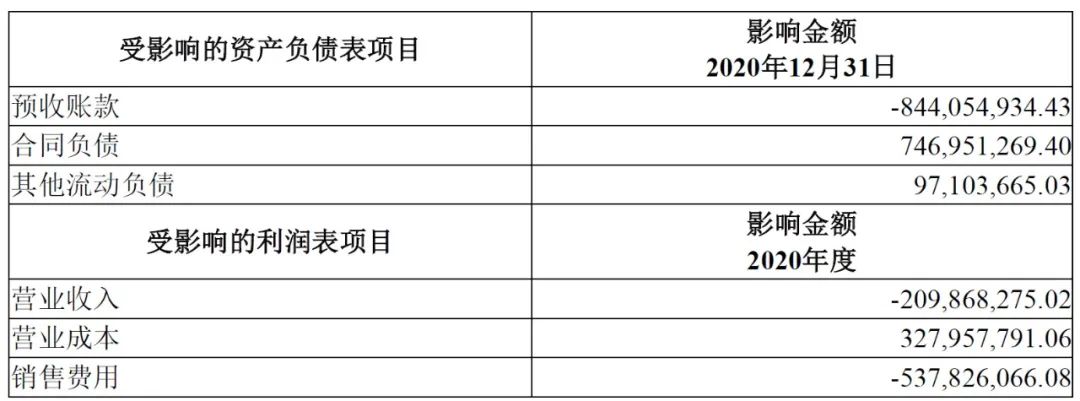

公司2020年年报披露:本公司执行新收入准则,向客户转让商品的同时需要支付给客户的对价,按新收入准则规定将应付客户对价冲减营业收入;同时,本期将与销售相关的运杂费调整列报至营业成本。与原收入准则相比,执行新收入准则对2020年度财务报表相关项目的影响如下:

受影响的资产项目,我们可以不用过多关注。但根据新收入准则,公司将原收入准则下5.4亿销售费用冲减了2.1的营业收入和增加了3.3亿的营业成本。

什么意思呢?

就是说,原来本来计入销售费用的5.4亿,现在不计入销售费用了。那么直接就导致销售费用锐减。那么这部分“费用”不会凭空消失,那么按照新收入准则,它流向了2个地方,第一个地方就是冲减了营业收入,也就是营业收入比原准则“少记”了,这会导致数据上显示的“营收同比增长减少”。第二个地方就是营业成本,即营业成本比原准则“多计”了。这会在数据导致“毛利率”降低。

按照新准则和原准则情况下,2020年三全食品的营业收入、毛利率和销售费用应该是什么样的呢?

还原之后我们发现,2020年的营业收入同比增长为18.93%,不是报表显示的15.7%,毛利率为36.93%,不是报表显示的从35.18%骤降至29.86%。当然,销售费用率也不是从26.52%骤降至14.42%,而是21.55%。

但不得不说,即便营收端还原后的增长率为18.93%,好像也不能充分显示其是“疫情受益”企业的样子。结合其主营业务结构观察,如图,我们发现:速冻米面制品贡献了公司85%以上的营收。

按理说,公司的产能利用率只有87.5%,生产端不是问题,因为同行可比公司安井食品最近两年的产能利用率超过了100%。那么,在生产端还没拉警报的前提下,营收端已经增长乏力了,我们只能认为:公司占据龙头地位的速冻米面制品市场份额真的很难增长了!

这也是我前面说的,未来公司的增长主要看第二增长曲线,即速冻调制食品的成长。这类产品主要是供应给B端用户,即餐饮端。而在疫情结束,防控放开后的2023年,餐饮业很明显是恢复最快的行业之一。

公司正在开工建设的新基地中,规划了60万吨速冻调制食品的产能。预计2024年一期工程完工投产,这时,其营收才会出现新的飞跃。所以不出意外,2023年公司的营收增速基本也是一个个位数增长。

如果单看疫情这三年(2020-2022),三全食品的净利率分别为11.09%、9.23%、10.77%,但是我们把时间拉长到2018-2022年呢?净利率就变成了1.84%、3.68%、11.09%、9.23%、10.77%,那么2018年和2019年是什么情况呢?怎么大名鼎鼎的三全食品净利率就这个样?

于是乎,我的数据区间就不能再局限于5年了。三全食品是2008年上市,可查数据最长可追溯到2004年,那么我就直接干到2004年吧。

来自的数据显示,三全食品净利率常年保持在5%左右的低个位数,在这19年中,有6年属于非常年份,其净利率低于2%,特别是在2015年,图示净利率为0.82%,当年实际扣非净利率为-0.38%,对应的营收为42.37亿元。

那么,当年这42.37亿元不是卖了个寂寞还能是啥?

这些数据无一不透露出当时速冻米面食品细分领域白热化竞争的惨状。在今天看来,虽然三全食品取得了“胜利”,但这个胜利是否具有持续性,还存在变数。

为什么这么说?从历史数据看,开始于2013年的市场争夺战,于2018年结束,净利率最终在2019年才恢复到了2013年的水平。

从2020年开始至今,其净利润增长到历史新高,但营收却未见明显增长。即其市场份额并未得到明显的扩张。

写到这里,我产生了疑虑:

1、2013年开始的那一场战斗,是否已经取得了决定性胜利,目前还真的看不出来。因为仅靠2019年那一年的恢复就下结论的话,还显得有些仓促。

2、2020年-2022年疫情期间,公司相当于吃了一个增益BUFF。在BUFF加持下,这三年的重要指标看起来的美好,但均已“失真”。我们需要观察BUFF消失后,他究竟是什么样。

结合上面分析产品结构变化的情况,最终,决定三全食品未来走向的主线就只有一个节点了:

观察第二增长曲线——速冻调制食品营收占比是否扩大。特别是在2024年,因为按照计划,这一年新基地项目一期产能将投产。

如果这一节点得到确认,那么三全食品将在2024年后迎来上市后不依靠BUFF助力的最高光时刻。

接下来就直接进入估值阶段。

根据提供的机构预测数据,三全食品在2023、2024年和2025年的净利润分别为8.94亿、10.08亿和11.24亿(机构的预测总是线性增长的)。其市值分别给予15PE、22.5PE和30PE模拟,结果为:

考虑其成长性以及未来的发展情况,按2020年年报及2023年预计净利润测算,其合理估值为180亿-200亿左右,目前公司市值135亿左右,处于合理偏低估区间。

但鉴于其关键增长节点目前尚未得到确认,所以,对于三全食品,多一分谨慎,且行且观察吧。