咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

- 股权质押融资资金的资本流向如何?

- 能否提高创业效率?

股权质押是近年来被股东广泛使用的融资模式,其大大地缓解了股东自身的融资约束。除了被大家深刻认识到的风险因素与负面影响外,其是否具有一定的正向效果?

在“十四五”规划提出要构建金融有效支持实体经济的体制机制,更好地推动经济的高质量发展的大背景下,本报告以上市公司大股东的股权质押作为切入口,通过聚焦股东融资这一重要影响因素,指出股权质押融资能够显著地促进股东的创业行为,并且发现股东将资金更多地投资到了高增长行业中,其创业行为具备经济效率。

不同于之前大家对股权质押风险的关注,本报告展示出股权质押融资的正向效果,研究结论对于更加全面客观地认识股权质押融资方式、理解大股东的创业行为、以及促进经济的高质量发展都具有重要意义。

基于工商登记系统中详细记录的中国企业数据,以及商业数据库中关于上市公司大股东股权质押融资的明细数据,清华大学国家金融研究院资本市场与公司金融研究中心,联合量子数聚(北京)科技有限公司(以下简称“量子数聚”)成立课题组,合作撰写了股权网络系列研究报告,本报告是系列研究报告的第三篇。(点击底部阅读原文获取完整报告)

作 者 | 刘碧波 何治国 朱菲菲

邮 箱 |

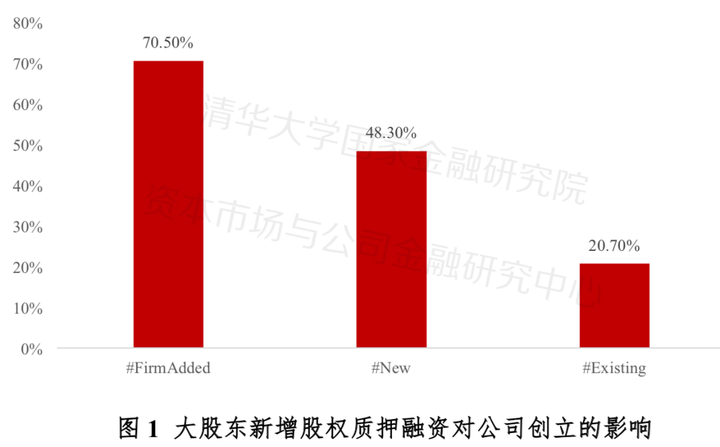

为了检验股东融资对公司创立的影响,本报告在控制股东财富水平、股东财富的增长率、城市维度的人均GDP水平等一系列因素之后,对采用新增质押融资的大股东与未采用新增质押融资的大股东,其创业行为进行了比较。在考虑全国维度的股东创业行为之后,相比于未采用质押融资的大股东,采用新增质押融资的大股东其创立公司总数(#)要多出70.50%。其中,股东的创业行为主要集中在创立新公司(#New)方面(48.30%),而对于既有公司(#)的新投资方面增幅较小(20.70%)。

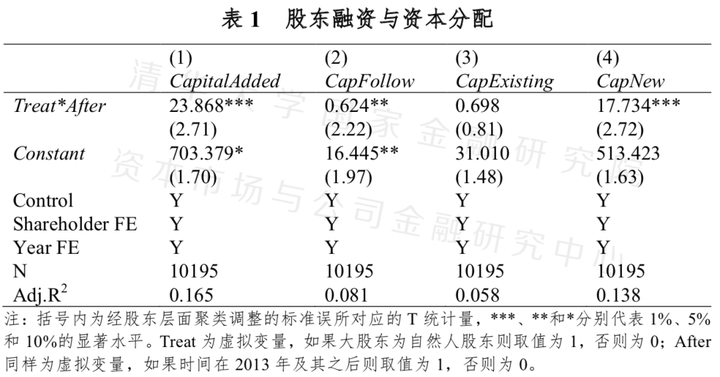

除了从公司数目上对股东的创业行为进行验证之外,股东在不同类型企业之间的资本分配也可以用于验证股东的创业行为。一般而言,股东的新增资金()可以以三种方式进行分配,第一,股东将资金投资于之前已经持有的公司中();第二,股东将资金投资于当年第一次入股但之前已经存在的公司中();第三,股东将资金投资于当年新创立的公司中()。其中,第二和第三种(尤其是第三种)资金分配行为对应的就是股东的创业行为。

由于2013年允许证券公司开展场内股权质押的政策冲击[1]更加有利于自然人股东,而非法人股东。通过使用双重差分模型,本报告发现,在2013年政策冲击之后,相比于法人股东,自然人股东对关联公司的新增资本投资显著更多,在经过全样本中平均每个股东的新增资本投资的去趋势处理之后,自然人股东的资本投资要高于法人股东24.87%(列(1))。这其中,最主要的是自然人股东对于新公司的资本分配,相比于法人股东,自然人股东在该类公司中的资本分配要高出17.73%(列(4))。在对于之前已经持有的公司中,自然人股东的资本分配也显著更高,但系数结果仅为0.624(列(2));在对于既有公司的新投资方面,自然人股东和法人股东的资金分配没有显著差异(列(3))。上述结果表明,股东质押融资会让股东显著地增加其对新公司的资本投入。

[1] 2013年5月,证监会联合交易所与中国结算推出《股权质押式回购交易及登记结算业务办法(试行)》(简称为“办法”),该办法的推行标志着场内股权质押的正式开始。由于场内股权质押具有标准化、便捷性、更好的风险管控等优点,2013年推出办法之后,中国股权质押市场迅速迎来了快速的发展。

为了对股东的创业效率进行衡量,本报告构建 “高增长行业”()这一虚拟变量。如果股东新创立的公司所在行业的附加值增长率高于行业中位数,则赋值为1,否则为0。通过考察“Treat*After*”三阶交乘项的系数结果,从而分析在2013年政策冲击后,自然人股东相比于法人股东对于高增长行业公司的创立与资本分配情况。

结果显示,无论是在公司数量上,还是在资本分配上,2013年政策冲击后,相比于法人股东,自然人股东在高增长行业的创业行为都更加活跃。以股东新关联的公司数量为例(列(1)),三阶交乘项Treat*After*前面的系数为3.106,表明在2013年政策之后,自然人股东相比于法人股东在高增长行业的公司创立个数多出311%。