咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

解读

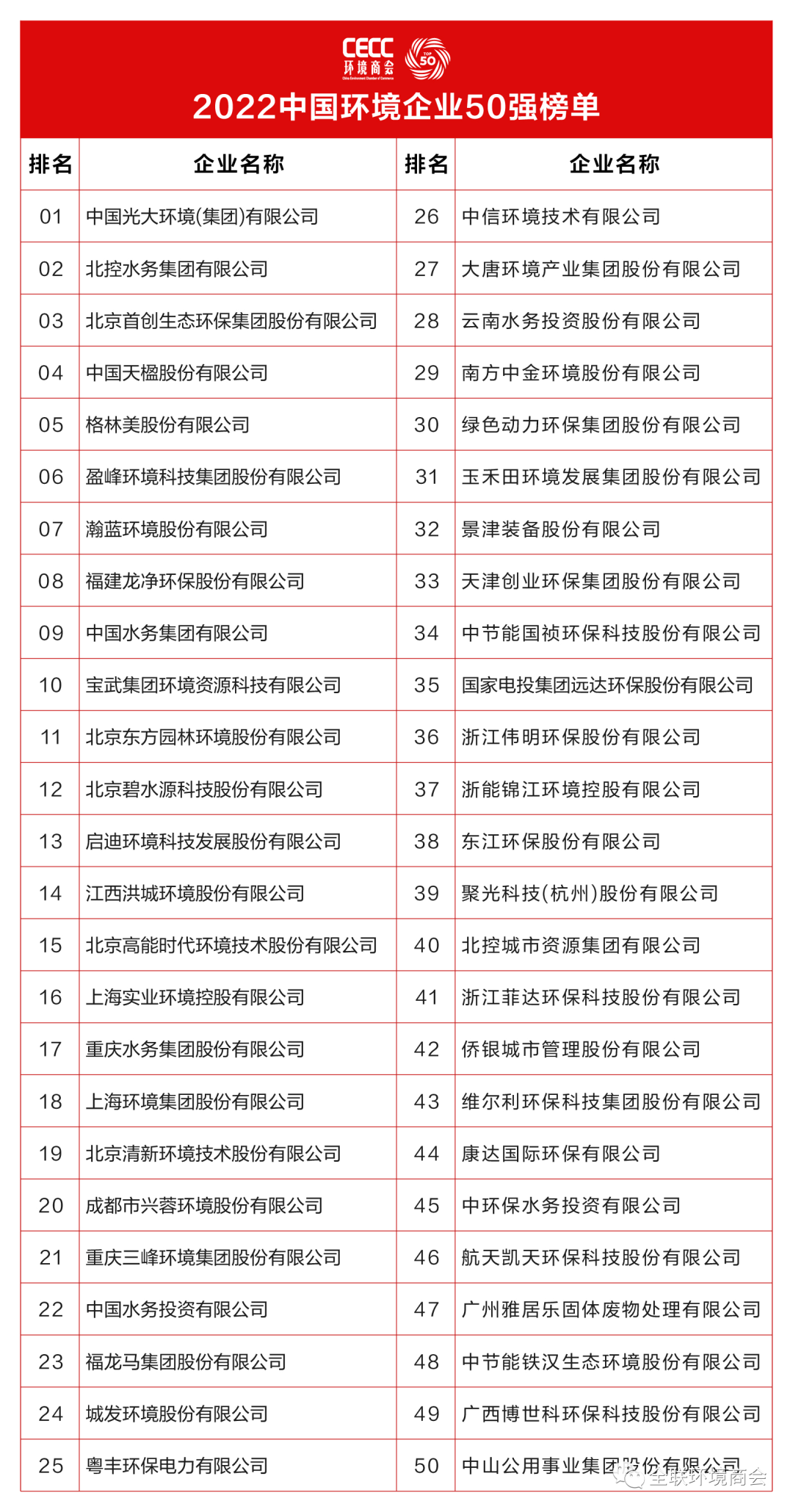

榜单参照国际通行惯例,以环境企业年度营业收入为依据进行排序。

从结构来看,A股上市公司35家,H股上市公司8家,新加坡上市公司1家,非上市环境公司6家。民企14家。

从营收规模来看,中国环保企业50强中有11家企业营收突破100亿元,有19家企业营收在50-100亿元之间。

近几年,受融资收紧、政府去杠杆、PPP项目入库等影响,环境企业股权转让、质押、债务融资活动频繁,国资通过收并购等方式大举布局,生态环境产业格局发生深刻变化。

通过对50强整体数据的分析发现,50强企业在行业内的分量越来越重,规模(资产、营收)都越来越大,但与此同时,50强整体盈利能力提升越来越难,研发和技术投入仍需加强。

附:2021年数据——

光大环境集团、天楹股份、北控水务集团、首创生态环保集团、盈峰环境科技集团位列榜单前五强。

上榜50强企业平均营收总额较2020年度增长2.75% ,50强企业上榜门槛同比2020年增长6.4%.

行业大观

关于环保行业的定义,在我国有狭义和广义之分。

狭义上,我国基本沿用了经合组织(OECD)所提出的定义,即“环保行业是为环境污染控制与减排、污染清理以及废弃物处理等方面提供设备和服务的行业。”

广义上,环保行业是指以防止环境污染、改善生态环境、保护自然资源为目的所进行的技术开发、产品生产、商业流通、资源利用、信息服务、工程承包、自然保护开发等活动的总称。广义的环保行业不仅包括狭义的环保行业的内容,而且增加了清洁技术、清洁产品和生态环境建设等部分。

产业链剖析:产业链涉及多个环节

环保产业的上游主要是包括钢铁、化工、电力、电子、有色金属在内的原材料供应商,这些行业为环保产品的生产及工程实施提供原材料,其价格波动直接影响环保行业的成本,进而对细分行业的利润产生影响。

环保产业的下游主要包括市政以及水污染防治、大气污染防治、固废处理、土壤修复、噪声与振动控制和环境检测等行业。政府部门是环保治理的重要需求方,这是因为环保行业具有很强的公益属性,其需求变化在很大程度上取决于产业政策。

图:环保产业链全景图谱

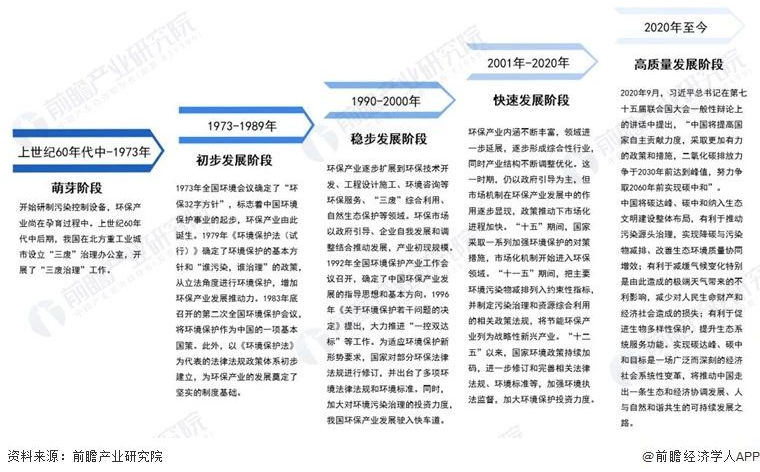

行业发展历程:兴起的时间较早

“十五”以来,国家加大了对电力、水泥、钢铁、化工、轻工等重污染行业的治理力度,加强了对城镇污水、垃圾和危险废物集中处置等环境保护基础设施的建设投资,有力拉动了环保产业的市场需求,产业总体规模迅速扩大,领域不断拓展、结构逐步调整、整体水平有较大提升,运行质量和效益进一步提高。

中国环保产业已经从初期的以“三废治理”为主,发展为包括环保产品、环境服务、洁净产品、废物循环利用,跨行业、跨地区,产业门类基本齐全的产业体系。

行业发展现状

根据《中国环保产业发展状况报告(2021)》数据——

据测算,2020年全国环保产业营业收入约1.95万亿元,较2019年增长约7.3%,其中环境服务营业收入约1.2万亿元,同比增长约9.7%。从业人员超过320万人。2016一2020年,环保产业营业收入年均复合增长率为14.1%

2020年列入统计范围内的企业营业收入总额同比增长9.8%,营业利润同比增长7.1%。其中,环保业务营业收入同比增长7.3%。因受新冠肺炎疫情的冲击,宏观经济形势及市场环境受到严重影响,环保产业营收同比增速首次下滑至10%以下,仅为7.3%,但仍高于同期国民经济增速2.8个百分点。

2021年上半年,环保产业相关“十四五”规划相继发布,“十四五”开局起步工作稳步迈进。

环保产业对国民经济的贡献总体呈逐步加大的趋势。但对国民经济发展的拉动作用还是相对较弱。

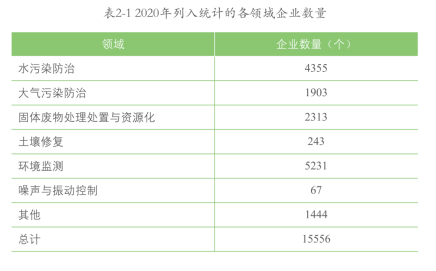

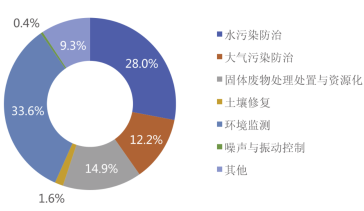

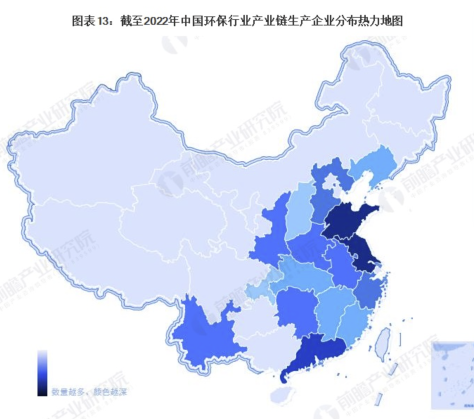

各领域——企业数量分布

地域分布——

从我国环保行业产业链企业区域分布来看,环保行业企业主要分布在以山东省、江苏省、福建省和广东省为主的东南沿海地区,以及以河北省、山西省和辽宁省为主的环渤海地区;同时河南省、湖南省和四川省等地也有数量较多的环保行业企业分布。

从中国环保行业竞争者区域分布情况来看,我国环保企业主要集中在安徽省、广东省和浙江省等地。除此之外,福建省、北京市和山东省等地也有较多环保行业竞争者分布,如首创环保、ST龙净等。

企业竞争格局:主流企业加速扩张布局

作为中国最大环境企业、亚洲环保领军企业、全球最大垃圾发电投资运营商及世界知名环境集团,光大环境占据中国环保行业主要市场份额;公司同国内营收较高的北控水务、首创环保和中国天楹等共同组成了中国环保行业竞争第一梯队;

位于第二梯队的是格林美、盈峰环境、瀚天环境和龙净环保等企业,他们经过长期的技术积累,培养出了具有竞争力的代表性环保业务及产品;

碧水源及重庆水务等营业收入规模在100亿元以下的企业领衔中国环保行业的第三竞争梯队。

回忆下开头的50强榜单~

环保行业发展前景:

2022年6月15日,在国家发改委、工信部、生态环境部等部门的指导和支持下,中国环境保护产业协会正式发布《加快推进生态环保产业高质量发展 深入打好污染防治攻坚战 全力支撑碳达峰碳中和行动纲要(2021-2030年)》

《行动纲要》围绕产业结构和布局、技术水平、标准化水平、市场主体竞争力、一体化发展体系等5个维度确定发展目标。《行动纲要》明确,到2025年生态环保产业营业收入年复合增长率不低于10%;培育“十百千”企业,形成50家系统解决区域性生态环境问题的大型企业集团、百家综合服务能力较强的专业化骨干企业、千家“专精特新”中小企业。到2030年,适应环境污染防治、生态保护与修复、资源高效循环利用、碳达峰、促进经济社会发展全面绿色转型需求的现代生态环保产业体系基本建立。

中国环保行业总体发展方向:行业加速整合,持续高质量转型发展

当前环保“督察高压”步入常态化,环保产业市场需求逐步释放;宏观政策逆周期调节,助推增加环保产业投资,降低环保企业经营成本;国企改革再出发,纷纷布局环保产业,加速行业整合,环保产业正向品质化、集中化转型升级。

(1)水污染防治领域发展方向

在水污染防治领域,近年来,污水处理提质增效已成为城镇污水治理行业发展的重要需求,从最初的污水处理厂提标改造向管网、泵站、厂站等全系统的提质增效进行转变;以黑臭水体治理和污水提质增效为抓手,从污水处理达标排放向水环境改善、实现水生态修复目标转变;从城市水环境系统的整体治理需求出发,合理进行污水处理厂的提标改造,有针对性地确定污水处理厂提标改造的出水标准。

目前,水环境治理项目已开始延伸到以管网、污水处理厂、河道、岸线景观等组成流域环境单元的“系统模式”。与信息化产业融合发展,实现数字化、网络化、智能化,成为水环境治理产业增量提质发展的新契机。

未来,随着环境治理模式的创新,生态环境治理与生态旅游、生态农业、林下经济、城镇开发等产业实现融合发展,公益性环保项目缺乏投资回报机制等突出问题的解决,环保产业有望实现量级式增长。

(2)大气污染防治领域发展方向

目前,钢铁、焦化、水泥等非电行业中的大量企业仍未能完成超低排放改造或未达到新特别排放限值要求,非电烟气治理改造需求持续升温,环保市场空间需求继续释放。有组织提标、无组织管控、智能化监控监管、清洁化运输等改造项目将给环保治理企业创造更多的项目机会。燃煤发电厂液氨罐区尿素替代升级改造有望大幅提速。

VoCs作为形成O3的重要前体物,生态环境部已将VOCs治理攻坚作为打赢蓝天保卫战收官的重要任务,伴随着我国VOCs相关政策标准管理体系的逐渐完善,VOCs的减排与控制行业将继续延续精细化、规范化的发展方向,以重点行业为着力点,实施重点行业VOCs治理和工业园区综合整治工作,逐步提升污染源监管及监督性监测能力建设,削减VOCs排放总量。

在移动源治理方面,未来将提升移动源排放远程在线监管手段,采取大数据比对、情景采集对比等多种方式,提高检验操作合规性和准确度,持续推进开展在用高排放机械及船舶的排放治理工作,降低高排放移动污染源造成的污染。

(3)固废处置与资源化领域发展方向

在固体废物污染防治领域,未来将持续推进“无废城市”的建设工作,开展“无废城市”建设成效评估,加快“无废城市”建设进程。

同时,继续推进城乡生活垃圾分类,加快垃圾分类设施建设,形成与生活垃圾分类相适应的收运处理系统,基本建成生活垃圾分类处理系统。推进生活垃圾焚烧飞灰、废铅蓄电池、废塑料、医疗废物等污染物的综合治理。

加强涉重金属行业污染防控与减排。加强化学品环境风险评估和高风险化学物质环境风险管控。加大固体废物治理投资与研发投入,引进先进设备和技术,提升固体废物资源化利用装备技术水平,提高综合利用率。推动固体废物处理利用的标准体系建设。