咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

自从出现,让硅谷的高科技公司感到了前所未有的压力。人类要进入“强人工智能”时代吗?

据了解,已导入了至少1万颗英伟达高端GPU 芯片。花旗集团年初预估,用户快速增长,将可能使英伟达相关产品在12个月内销售额达到30亿至110亿美元。

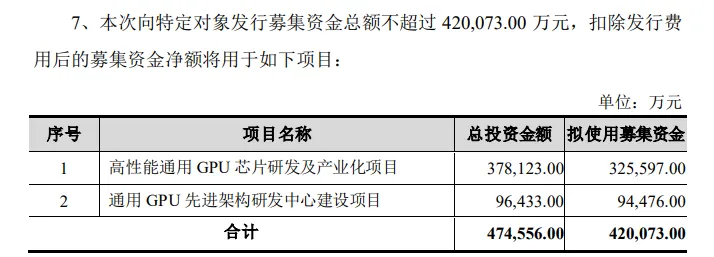

市场对GPU芯片需求量前所未有的大,景嘉微也乘势而起。6月1日,景嘉微发布2023年度定增预案,拟发行不超1.37亿股,募资总额不超42.01亿元,用于图形处理芯片GPU芯片项目的研发建设。但2022年以来芯片领域产品的营收明显下滑。从景嘉微整体业绩来看,2022年以来,景嘉微利润持续下降。2023年一季度,景嘉微由盈转亏,称与芯片领域产品营收下滑等有关。

图:来自景嘉微公告

据了解,此次募集资金将用于高性能通用图形处理芯片GPU芯片研发及产业化项目和通用图形处理芯片GPU先进架构研发中心建设项目 。

国产GPU由0向1的突破

景嘉微是国内GPU行业的领军人物,于2015年年底成功研制出了国产第一款,这是国内第一款自主研发GPU,拥有自主知识产权的GPU,彻底打破了国外GPU的垄断。

2014年,景嘉微率先实现军用 GPU 国产化的 流片成功。

2018年,应用于信创市场的 流片成功。

2021年,其最新产品 流片成功。

截至目前,景嘉微是国内首家成功研制国产GPU 芯片并实现大规模工程应用的企业,也是国内唯一具备完全自主研发 GPU 能力并产业化的上市公司,目前已拥有 267 项专利,在图形显控领域走在行业前列。

景嘉微的JN7系列,据行业分析已经和英伟达相差无几。

随着JM7 和 JM9 系列产品的推出,景嘉微正逐渐向信创及民用市场渗透。值得注意的是,景嘉微军品业务起家,从当下来看营收中军用和民用“双轮驱动”。

提供发展新机遇

AI 是 GPU 应用层的一个重要分支。AIGC 为 AI 领域最具创新性应用场景。炙手可热的 目前只是语言生成模型。

而AIGC(AI- )包含文本生成,音频生成、图像生成、视频生成及图像、视频、文本间的跨模态生成等。为实现对话文本生成, 需要约 3617 台 HGX A100 服务器(28936 个 GPU)来为 服务。

浙商证券新科技中关策略首席陈杭指出,热潮席卷全球、AIGC将产生巨大算力市场的背景下,芯片需求将迎来量价齐升。在量的方面,获得类似乃至更强的功能需要在基础模型上进行大规模预训练,存储知识的能力来源于1750亿参数,需要大量算力。

价格方面,对高端芯片的需求将拉动芯片均价,采购一片英伟达顶级GPU成本为8万元,GPU服务器成本通常超过40万元。对于而言,支撑其算力基础设施至少需要上万颗英伟达GPU A100,一次模型训练成本超过1200万美元。从芯片市场角度出发,芯片需求的快速增加会进一步拉高芯片均价。

2022年预计全球 GPU 市场规模为 250 亿美元,至 2025 年将进一步提升至350 亿美元。 的数据则更为乐观,预计至 2028年全球 GPU 市场将扩大至 2465.1 亿美元,2020 年至 2028 年的复合增长率有望达到 32.82%。全球范围内,GPU 由三大巨头英特尔、英伟达和 AMD 占据市场主导地位。从竞争格局来看,英特尔在集成显卡领域占主导,英伟达则深耕独立显卡以及数据中心超算加速卡业务。

GPU需求旺盛,国产化亟待突破,景嘉微面对时代红利。

目前景嘉微已成功研发、、JM9为代表的系列图形处理芯片,并成功实现产业化,其中JM9芯片的应用涵盖地理信息系统、媒体处理、CAD辅助设计、游戏、虚拟化等高性能显示和人工智能计算领域,可广泛应用于台式机、笔记本、一体机、服务器、工控机、自助终端等设备。未来,公司仍将持续加大新款图形处理芯片的研发和推广工作。

深耕军工信息化产业

在大算力芯片赋能AI 的逻辑演绎下,景嘉微作为 A 股龙头 GPU 公司的价值不容忽视。

景嘉微位于湖南省长沙市,长沙市拥有中国电子科技集团:中国电科第四十八研究所、中国航天科工集团:七八零一研究所、中航长沙设计研究院有限公司(前身中国航空工业第三设计研究院)、中航飞机起落架有限责任公司、湖南省兵器工业集团等知名军工企业。在景嘉微发展过程,客户中军工企业占比较大,军工企业对景嘉微发展起到举足轻重的作用。军工产品具有高附加值、高利润率的特点。军品70%以上的毛利率强势带动公司整体盈利能力。

景嘉微产品覆盖图形显控、小型专用化雷达领域的核心模块及系统级产品。核心管理层及技术班底在军工电子领域内具备十年以上的研发经验。公司历经十六载发展,在显卡硬件体系结构、软件驱动程序开发方面积累深厚。

景嘉微成立之初恰逢我国军用飞机图形显控系统由DSP 与 FPGA 向 GPU 升级阶段,参与完成“神州八号”图形显控模块设计。2007 年,公司率先完成 操作系统下主流军用图显芯片 M9 驱动程序的开发和汉化。

景嘉微同年完成第一款图形显控模块的开发销售,实现了图显技术初步积累。2008年到2010 年间,公司陆续通过双软企业、三级保密资格单位、武器装备质量体系等一系列资格认证,为业务全面开花奠定了基础。在此期间,景嘉微首款图显模块通过客户技术鉴定审查并开展替代M9 的自主芯片研发。2010 年至今,公司 已占据国内军用飞机图显模块绝大部分市场,成为图形显控行业领域的绝对标杆型企业。

受益于“双轮驱动”景嘉微上市以来硕果累累,但是进入2022年和2023年一季度以来,景嘉微面对芯片领域产品营收均出现下滑、现金流紧张、大股东坚持的问题.

净利润出现转头向下迹象

实际上,不只是外部群狼环伺,景嘉微自身也开始遭遇盈利瓶颈,经营瑕疵逐步放大,亟需新兴业务重新构建盈利动力。2022年度及2023年一季度景嘉微的经营业绩已经有转头向下的迹象,盈利能力走弱甚至业绩亏损的风险已经陡然而升。

一方面,受宏观经济等多方面因素影响,芯片领域产品应用较多的信创产业需求较低,下游客户采购量下降。

另一方面,受下游客户产品交期影响,景嘉微图形显控领域产品、小型专业化雷达领域相关产品销售规模下降。这些因素导致其2023年一季度营业收入下降,归属于母公司净利润出现亏损。

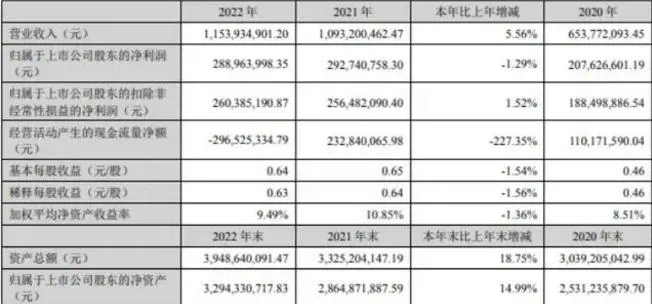

回顾历史业绩,景嘉微营收曲线和利润曲线的背离分化日渐明显。自2020年至2022年度,景嘉微实现的营业收入为6.54亿元、10.93亿元和11.54亿元,呈现出增长的趋势,同期归母净利润分别为2.08亿元、2.93亿元和2.89亿元,可以发现,在营业收入持续增长的同时,归母净利润在2022年却出现了转头向下的迹象。

图:景嘉微2022年年报截图

在2023年一季度,这种背离程度进一步扩大,景嘉微实现的营业收入和归母净利润分别为6518.20万元、-7067.87万元,营业收入同比减少了81.98%,而归母净利润和上年同期相比,由盈转亏,下降了191.44%。在这青黄不接之际,AI驱动下市场需求突然大增的GPU市场,令景嘉微眼前一亮,倾其心力投注其中。

众所周知,伴随下游市场需求分化、消费电子终端需求疲软、产业链大幅砍单的消息屡屡传出,导致今年上半年半导体行业十分困难,很多企业库存积压、叫苦不迭。景嘉微业绩变脸也是在意料中,业内普遍认为行业下行在今年下半年将会出现好转。

如果将此次募集金额和资产规模进行比对,就能明显的探知到景嘉微的雄心壮志。在本次向特定对象发行股票方案中,景嘉微拟最高募集42.01亿元,这相当于其2023年一季度末总资产的108.36%、净资产的129.10%。景嘉微想通过本次增发股票,资产规模扩大逾一倍,相当于自我繁殖出另外一个景嘉微。

经营现金流净额下降,应收账款占比较高

景嘉微业绩下滑的同时现金流也出现问题。财报显示,2022年景嘉微经营性现金净流出2.97亿元,同比下降227.35%。但此前2017年至2021年期间,公司经营性现金流持续增长。

分析得知,2022年,景嘉微现金流的显著下降与应收账款的攀升有关。当年公司的应收账款为8.5亿元,同比增长81.85%,且占营收的比例达21.54%,比重增加7.48%。

事实上景嘉微的客户多是国企和国防工业,景嘉微为了促成交易达成不得不放弃企业的财务健康为代价。并且国企和国防工业审核时间较长,拨款都是需要层层审核,周期较长。

景嘉微应收账款攀升拖累资金使用效率。当下景嘉微面对的问题不仅仅是业绩“变脸”、现金流紧张,高管持减持也为二级市场带来消极情绪。

2022年以来高管减持近7亿元

景嘉微由原国防科技大学军事技术运筹学教授饶先宏与电子系讲师胡亚华共同出资成立。同年,曾万辉与喻丽丽夫妇注资公司,并成为公司实控人。

截至当前,董事长曾万辉直接持股4.06%。最大股东喻丽丽持有公司29.32的股权,国家集成电路产业基金为景嘉微第二大股东。

值得注意的是,2019年上市股份解禁至今,高管持续减持,仅统计去年以来的数据,高管累计减持约1584.15万股,交易金额约6.98亿元。

根据信披数据统计,2022年3月至2023年3月期间,高管累计减持约1584.15万股,累计交易金额约6.98亿元,其中实控人曾万辉和喻丽丽累计减持约1259.85万股,累计交易金额约4.03亿元。

面对当下中美半导体行业竞争白热化,即使景嘉微当下业绩出现下滑,但是抓住机遇仍可以“一飞冲天”。

首先,军费预算创新高,国防数字化扩张。其次,信创产品国产替代逐渐深入。最后:海外打压力度升级,民族品牌迎发展良机,加速完成GPU 的国产替代。