咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

A股三大指数今日延续弱势表现,截止收盘,沪指跌1.03%险守2900点,收报2902.11点;深证成指跌1.41%,收报9158.44点;创业板指跌1.36%,收报1802.88点。市场成交额依然低迷,今日两市成交仅有6636亿元,北向资金净卖出15.42亿元。

行业板块涨少跌多,公用事业、工程咨询服务、橡胶制品、贵金属板块涨幅居前,教育、游戏、文化传媒、旅游酒店、证券板块跌幅居前。

个股方面,上涨股票超过1200只。消费电子概念股持续活跃,MR方向领涨,双象股份、亿道信息、创维数字涨停。农机概念股震荡走高,星光农机、弘宇股份、新柴股份涨停。PEEK材料概念股维持强势,中欣氟材3连板,华密新材涨超17%。医药商业概念股午后拉升,浙江震元涨停。下跌方面,传媒股陷入调整,龙版传媒、奥飞娱乐等多股跌停。

雪球平台分析人士“懂你所思所想”近日发文,对长江电力和华能水电未来增长方向进行了多角度分析。该人士表示,中期来看,两者有着不同的侧重发展方向,长江电力的增长点侧重抽蓄,华水的增长点侧重光伏。

一、华能水电光伏与长江电力抽蓄

碳中和要求必须构建新型的电力系统,绿色电源和蓄能是其中重要组成部分。水风光绿色电源,水电资源有限,最具潜力的是风光电。蓄能包括抽储和新型蓄能,但至少长时蓄能还要靠抽蓄。

以前我们讨论过很多华能水电的光伏项目,按内部收益6.5%,30%的自由资金投入,收益率在5%,应该是不错的生意。由于华能水电有小湾和糯扎渡两大调节能力极强的多年调节电站,暂时还没有考虑抽蓄。所以华能水电当前还是主攻风光电,尤其是光伏发电。

长江电力也有风光电项目,但到现在规模还是百万级,和华能水电相比差距很大,和长电的体量更不相称,且现在提法还运营管理,电量也未体现在公司的定期发布数据中。这其中原因很可能是收益率未达到纳入上市公司标准,因为云南的光伏项目获取成本比较高,光伏发电获利能力较差。逃出金下区域发展风光电,除三峡电能发售一体化项目,其他有与三峡能源同业竞争限制,要搞也只能与三峡能源一起做,施展空间受限且没有任何有别于他人的优势。

但是长江电力背靠三峡集团,抽蓄方面具有更多有利条件和优势。

2023年6月28日,水电水利规划设计总院编制的《抽水蓄能产业发展报告2022》(下简称“报告”)发布。报告显示,2022年,全国投产抽水蓄能装机容量880万千瓦,截至2022年底,已建抽水蓄能装机容量4579万千瓦;全国核准48座抽水蓄能电站,总规模达6890万千瓦,年度核准规模超过之前50年的投产总规模。

从投资主体来看,2022年,三峡集团的核准项目装机容量“登顶”,达到了1680万千瓦,这也是我国抽水蓄能掀起新的热潮后一大显著特点。

上世纪80年代末开工建设的北京十三陵抽水蓄能电站是我国最早一批抽水蓄能项目之一,这座电站也是三峡集团参建的第一座抽水蓄能电站。

抽水蓄能早期是作为电网国家电网、南方电网的辅助服务项目,进行有限的投资建设。由于火电占据决定主导地位,风光电比例很小,抽蓄建设并不急迫,一直在电网体制内建设管理。

随着第二次电改的到来,火电比例逐步减少,风光电及核电装机不断增肌,调峰、备用需求的突显,三峡集团加快了其开发抽水蓄能的步伐。

1997投产的北京十三陵抽水蓄能电站投产之后,2015年10月29日,三峡集团在“两山”理念发源地投资建设的浙江长龙山抽水蓄能电站通过浙江省发改委核准,这也标志着三峡集团开始全面进入抽水蓄能领域。三峡是最早进入抽蓄体制外主体。

2021年633号文件提出两部制电价,容量电价保证了抽蓄的保底收益,电量电价存在增量盈利可能,同时各地对调峰容量与新能源核准挂钩,也提供了抽蓄新的发展空间。

目前,抽水蓄能项目改由省级能源主管部门管理,随着抽水蓄能项目的增多,省级层面开始研究本省抽水蓄能项目管理措施,社会资本纷纷加入抽蓄领域投资。

在实际开发中,抽水蓄能电站项目越来越多地与“源网荷储”或“大基地”项目同步上马。今年2月,叶巴滩混合式抽水蓄能电站预可行性研究报告审查会召开,该抽水蓄能电站是金沙江上游清洁能源基地的重要组成部分;今年3月,华能澜沧江上游公司西藏芒康热巴抽水蓄能电站预可研阶段勘察设计招标,该抽水蓄能电站是澜沧江上游西藏段可再生能源一体化综合基地的重要调节电源;今年3月,青海省海南州共和(多隆)抽水蓄能“源网荷储”项目投资开发协议签订,该项目将采取抽蓄电站+配套四地产业+新能源电源同步实施的“1+N+1”模式开发建设.....

在三峡集团内部,已经确定抽水蓄能投资主体为三家,包括长江电力、湖北能源和三峡能源。长江电力是最重要的投资主体,湖北能源只投资湖北范围内的抽水蓄能,三峡能源只投资和大型的风光基地相配套的抽水蓄能,除此之外,都由长江电力投资。目前长江电力规划抽水蓄能项目28个,总装机4000万千瓦。除湖北能源以外,所有抽水蓄能都由长江电力运营管理。

近两年,长江电力也频频出手抽蓄,并全方位筹划抽蓄的多场景应有。已经开工建设抽蓄电站两座,包括甘肃张掖盘道山和重庆奉节菜籽坝抽水蓄能电站,今年5月,长江电力举行一季度业绩说明会表示,抽水蓄能、新能源、综合智慧能源、海外业务等将成为长江电力未来的重要增长点。长江电力将作为三峡集团抽水蓄能业务的主要承接主体,目前已储备抽水蓄能项目28个,总装机约4030万千瓦。

长江电力已经在多地储备“抽蓄+新能源”优质资源,将全力推进金沙江下游水风光基地建设,打造“抽水蓄能+新能源”一体化清洁能源基地。

综合智慧能源,坚持新能源与大水电、抽水蓄能、智慧综合能源深度协同,探索落实抽水蓄能和新能源“资源一体化开发、基地一体化建设、电站一体化运营”的业务发展模式。实现发售一体化,配售电公司全年签约电力零售用户约 600 家,售电量约 45 亿千瓦时。

长江电力在抽蓄及协调项目上积极布局,在更宽泛的层面拓展抽蓄应用。

不完全统计的三峡及长江电力抽蓄开工项目

这里的建设周期大多在6年,而根据目前南网储能的项目情况看,建设周期不到4年,抽蓄说起来也是水电,长电在水电和抽蓄方面势力还是很雄厚的,三峡也有抽蓄建设的先例和经验,工期怎么着也不用延后2年多,毕竟大水电2、3百米的大坝是个细致的功夫活,抽蓄挖洞设备中国不缺,也很高级,两者还是难度有差别的。

长江电力在抽蓄方面具有非常空间,同时葛洲坝、向家坝、溪洛渡三个电站计划通过容量调整/扩机分别增加166万千瓦/224万千瓦,提升公司发电能力,增加在现货市场交易溢价。

二、光伏项目和抽蓄的效益分析

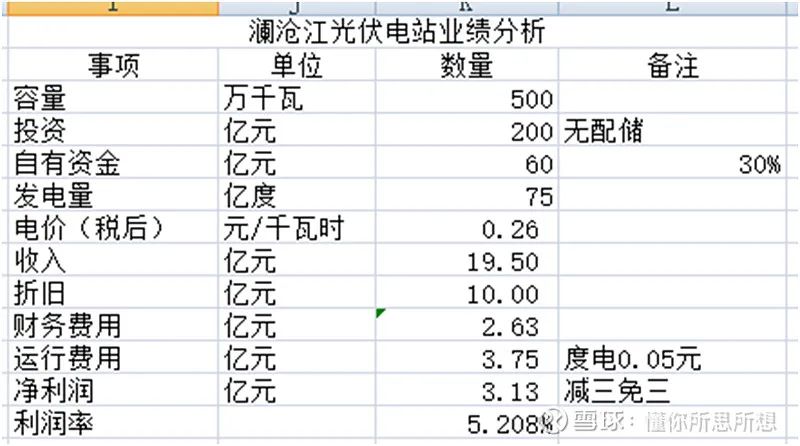

先看华能水电的光伏。澜沧江流域风、光(1500小时左右)资源丰富,加之水风光协调,免除了新能强制配储投资成本,在电力市场化的竞争中优势明显,华能水电的新能源项目有别于单纯的风光电,盈利能力确定。前面我们讨论过,华能水电的光伏内部收益率IRR标准6.5%,在30%自有资金投入的前提下,收益率在5%左右,或度上网电量0.04元,规模发展对提高公司的业绩具有积极意义,好于简单的将剩余资金偿还银行贷款

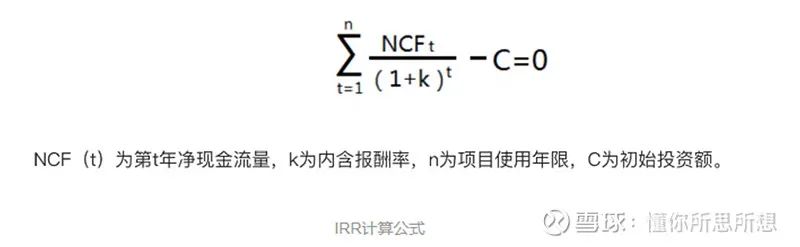

内部收益率( Rate of , IRR),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

华能水电的光伏项目按IRR在6.5%内部掌握的,按IRR测算比较生涩,下面以2023年公司计划的50万千瓦项目为例,测算以下光伏项目的收益情况。

储能新的容量电价,633 号文明确了容量电价按照经营期定价法重新核定,并制定了明确的《抽水蓄能容量电价核定办法》。根据《抽水蓄能容量电价核定办法》,在抽水蓄能电站实际成本调查的基础上,基于弥补成本、合理收益原则,按照资本金内部收益率对电站经营期内年度净现金流进行折现,以实现整个经营期现金流收支平衡为目标,核定电站容量电价。其中,不含税容量电价=年平均收入÷覆盖电站机组容量。年平均收入的计算公式如下:

其中,P0 为初始资本金投入(占项目总投资20%),X 为年平均收入,OpEx 为各年的运维管理费用, 为各年的还本付息额,Tax 为各年的税金及附加, 为固定资产残值。

含税容量电价=不含税容量电价×(1+增值税率)

《抽水蓄能容量电价核定办法》规定,测算容量电费收入的公式中,电站经营期按 40 年核定,经营期内资本金内部收益率按 6.5%核定;电站投资和资本金分别按照经审计的竣工决算金额和实际投入资本金核定;贷款额据实核定,还贷期限按 25 年计算。

同样的按上面公式测算不直观,下面以南网储能惠州抽蓄收购方案收益(2022年)数据及阳江抽蓄收益测算(财务数据单位万元),给大家一个直观认识。

为什么抽蓄收益率6.5%,光伏IRR是6%,而利润率却是抽蓄不及光伏呢?原因有二,一是抽蓄的是自筹资金部分收益率,融资利息计入前25年的支出,这一部分6.5%的收益率和3.5%融资成本差价抽蓄享受不到;二是光伏的折旧和收益率计算年限匹配,都是20年;而抽储收益计算年限是40年,设备折旧是19年,影响前期利润水平。抽蓄和水电一样都有折旧隐含利润,如果经得起时间的磨砺,抽蓄也会带来档期利润外的收益。

这里需要说明的是,光伏和抽蓄都是投产后,随着财务成本下降利润逐年提升。

光伏的盈利能力基本明朗,在目前政策环境下,抽蓄项目的前期盈利能力弱于光伏,但它还有一块可能的利润增长点,那就是上网电价和抽水电价市场化,月初发过一个帖子网页链接,就是针对广东2024年电力交易方案,广东方案“落实《国家发展改革委关于进一步完善抽水蓄能价格形成机制的意见》(发改价格〔2021〕633号)等要求,开展抽水蓄能电站报量报价参与现货市场试点交易,其抽水电价、上网电价按机组的分时现货节点电价执行,抽水蓄能电站容量电费维 持现行机制不变。具体细则另行通知。”,方案只是点题,需要将来的具体细则出台才可以知道这一块机会有多大。有希望总还是好事,上网电价和抽水电价差价将使抽蓄额外收益,密切关注吧。

三、三峡会将现有的抽蓄移交长电的可能性

上面说到,长电自己也在这两年大力推进抽蓄,但目前已经开工项目不多,投产时间最快也要到2027年以后,对长电中期(2-4年)业绩贡献有但不大,值得期待是长电接收三峡集团抽蓄项目。下面我们只是分析其可能性,不作为投资参考。

1、三峡集团的发展战略方面考量

三峡集团规划在“十四五”时期及后续发展阶段,三峡集团将保持每年1500万千瓦清洁能源新增装机规模的增速,为碳排放目标贡献力量,同时墨脱和龙盘电站启动的话肯定少不了三峡,资金需求巨大。三峡现在又两期可交换债存续,每年都在稀释三峡的在长电的股权比例,长电接手或部分接受抽蓄项目,可以极大解决资金缺口,从资金筹措角度长电是最理想内部主体,长电每年大量自由现金流也有用武之地,可谓一举两得。

2、内部抽蓄的分工已有雏形

虽然三峡集团没有将原有抽蓄移交长电的表态,但“长江电力将作为三峡集团抽水蓄能业务的主要承接主体”,除湖北能源以外,所有抽水蓄能都由长江电力运营管理是公司公开发布信息。由于接目前抽蓄的盈利尚不明朗,抽蓄仍在三峡集团有其合理性。如果抽蓄上网电价和抽水电价可以获取一定差价,那么抽蓄的盈利将得到进一步保障,进入上市的最大障碍不复存在。

3、时机仍需等待

长江电力刚刚完成乌白收购,负债率处于高位,合计负债3707亿,负债率64%。但2024年以后,每年可以调用资金300亿元,还债和投资能力仍然很强,接收抽蓄仍然绰绰有余。2024年长江电力除非来水继续大幅偏枯,否则长江电力盈利无虞。2025以后长江电力盈利点不强,彼时三峡能将抽蓄注入长江电力,那将是雪里送炭,续写长电继续增长神话。

此外,前期主管部门提出研究混合抽蓄课题,如果政策上支持混合抽蓄,那么公司多个首尾相连的梯级电站值得很好研究,长电在回复投资提问时也表示,研究梯级电站发展蓄能。

总之,在中期长江电力的增长点侧重抽蓄,华水的增长点侧重光伏,两者侧重发展方向不同,但在绿色发展的当下,都是值得关注的标的。

【订购】2024年《股市动态分析》火热征订进行中