咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

致同年报分析之新收入准则行业应用示例研究是结合上市公司年报披露示例,研究特定行业企业执行新收入准则情况和可以借鉴的实务应用案例,包括行业重大会计政策的选用、首次执行日的影响、核心会计事项的处理和信息披露等。本期主要内容为农林牧渔业上市公司新收入准则执行情况分析,包括首次执行的影响情况分析和相关年报披露示例。

一、首次执行新收入准则的总体影响情况

截至2021年6月20日,沪深两市共有47家农林牧渔业上市公司,其中畜牧业17家,农业17家,渔业8家,林业4家,相关服务业1家。所有公司均在首次执行新收入准则相关年度的财务报表附注中按照准则要求披露了实施新收入准则导致的会计政策变更对财务报表的影响。

出于分析目的,首次执行新收入准则的影响可归纳为四类,一是导致对报表列报项目的重新分类或列报,仅影响公司的资产负债表项目或利润表项目的重新分类和列报,以下称为“重分类影响”;二是导致对具体交易或事项的重新计量,可能导致期初留存收益的调整和相关项目的计量金额,以下称为“重新计量影响”。三是双重影响是指既有重分类的影响又有重新计量的影响;四是无任何影响,即不存在上述的重分类影响和重新计量影响情况。

根据统计,47家农林牧渔业上市公司中,首次实施新收入准则仅存在重分类影响的公司44家,存在双重影响(重分类+重新计量影响)公司3家,不存在无影响或影响不重大未披露的公司。

总体而言,执行新收入准则对农林牧渔业上市公司的重分类的影响均较为广泛。相关影响的家数分布情况如图1所示。

二、重分类影响的情况分析

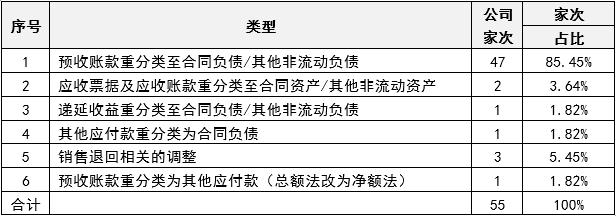

如上所述,实施新收入准则的47家公司在首次执行日均存在重分类影响。重分类影响的主要会计事项和分布情况如下表所示:

其中销售退回相关的调整涉及3种情形:①原在其他应付款中列报的预计销售退回和销售折扣重分类为预计负债;②原在预计负债中按毛利列报的销售退回,在新准则下将应收退货成本列报为其他流动资产,将应付退货款列报为其他流动负债;③将存货(发出商品)重分类至其他流动资产(应收退货成本),将部分预收账款重分类为其他流动负债(应付退货款)。

三、重新计量影响的情况分析

经统计,重新计量影响的3家公司主要涉及2类调整情形:

(1)2家披露因销售退回对应收退货成本和应付退货款重新计量产生的影响;

(2)1家未具体说明会计政策变更内容和原因。

四、新准则可能执行不到位的情况分析

初步分析相关年报发现,个别公司首次执行新收入准则可能存在以下执行不到位的情形:

(1)个别公司将预收账款全部转为合同负债,没有区分预收账款中可能包含的增值税。

(2)个别公司未披露营业收入按收入确认时间的分解信息。

五、首次执行新收入准则年报的披露示例

披露示例

示例1:.SZ 温式股份

会计政策变更——新收入准则

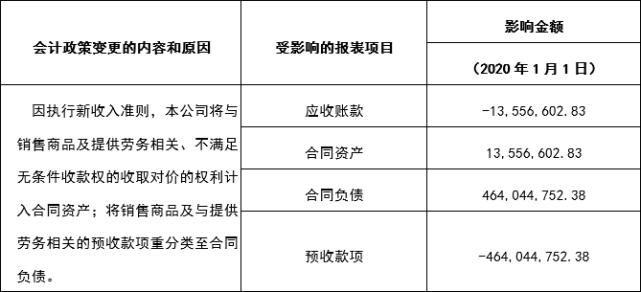

财政部于2017年颁布了《企业会计准则第14号——收入(修订)》(以下简称“新收入准则”),本公司于2020年4月23日召开的第三届董事会第十八次会议,批准自2020年1月1日起执行该准则,对会计政策相关内容进行了调整。

本公司在履行了合同中的履约义务,即在客户取得相关商品或服务的控制权时,确认收入。在满足一定条件时,本公司属于在某一时段内履行履约义务,否则,属于在某一时点履行履约义务。合同中包含两项或多项履约义务的,本公司在合同开始日,按照各单项履约义务所承诺商品或服务的单独售价的相对比例,将交易价格分摊至各单项履约义务,按照分摊至各单项履约义务的交易价格计量收入。

本公司已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素作为合同资产列示。本公司已收或应收客户对价而应向客户转让商品的义务作为合同负债列示。

本公司根据首次执行新收入准则的累积影响数,调整本公司2020年年初留存收益及财务报表其他相关项目金额,未对比较财务报表数据进行调整。本公司仅对在2020年1月1日尚未完成的合同的累积影响数调整本公司2020年年初留存收益及财务报表其他相关项目金额。

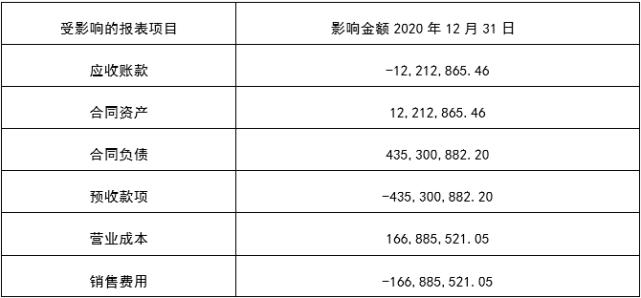

与原收入准则相比,执行新收入准则对2020年度财务报表相关项目的影响如下:

收入会计政策

关于具体收入确认方法描述摘录如下:

(1)内销:本公司销售除兽药、疫苗以外商品的收入在相关产品交付给客户,客户在发货单上签字确认时确认收入;销售兽药、疫苗在根据确定的销售合同、销售订单将货物发出送达购货方并取得对方签字确认的送货单时确认收入。

(2)出口:本公司除出口兽药、疫苗之外的出口商品的收入依照港澳市场有关商品的销售惯例,在相关产品交付给客户,客户在发货单上签字确认时确认收入。出口兽药、疫苗在产品发运离境后、完成出口报关手续并取得报关单据时确认收入。

(3)提供劳务:对工程安装业务,完工部分交由客户验收确认通过后确认收入;对于运输、检测、运维、设计等服务,在提供服务后并取得客户确认后确认收入。

(4)让渡资产使用权:与资产使用权让渡相关的经济利益能够流入及收入的金额能够可靠地计量时,本公司确认收入。

(5)利息收入:金融工具的利息收入按实际利率法计算并计入当期损益。利息收入包括折价或溢价,或生息资产的初始账面价值与到期日金额之间的其他差异按实际利率法计算进行的摊销。

示例2:.SH 巨星农牧

收入会计政策关于具体收入确认方法描述摘录如下:

本公司与客户之间的销售商品合同包含木材销售、林木资产转让等的履约义务,属于在某一时点履行履约义务。

本公司商品销售收入确认需满足以下条件:本公司已根据合同约定将产品交付给客户且客户已接受该商品,已经收回货款或取得了收款凭证且相关的经济利益很可能流入,商品所有权上的主要风险和报酬已转移,商品的法定所有权已转移;

本公司木材销售采用招标的形式,中标人在向本公司预缴木材款后,由本公司向将乐县林业局办理采伐证,凭证采伐。本公司对采伐后的木材由木材检验单位进行检验,经检验后开具检尺码单交付中标人,同时本公司将木材移交中标人并获取中标人确认。本公司根据检尺码单向客户开具结算单和发票,以检尺码单开具日期确认销售收入。

本公司林木资产转让收入确认的具体方法如下:签订林木资产转让合同后,将林木资产林权证移交对方,同时将转让经营区的林木资产所有权、林木经营权、林地使用权全部移交对方,完成资产交割后由对方进行经营管护,且转让款已收或预计可以收回时确认相关林木资产转让收入。