咨询热线

400-123-4657

中华视窗是诚信为本,市场在变,我们的诚信永远不变...

咨询热线

400-123-4657

一、存储概述:重要的集成电路品类,AI、汽车电子驱动成长

1.1 存储概述:数字信息的载体,集成电路的重要分支

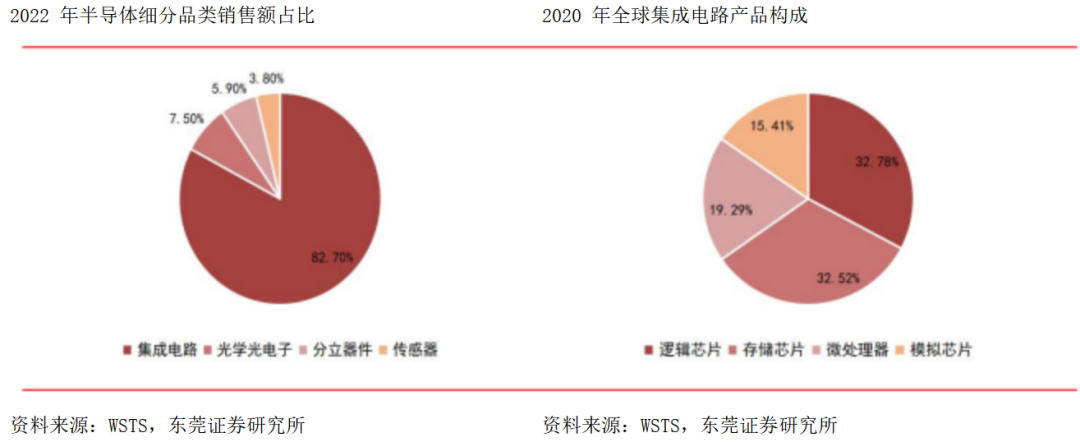

半导体存储器是数字信息的载体,是集成电路的重要分支。半导体存储器也叫存储芯片, 是指利用磁性材料或半导体等材料作为介质进行信息存储的器件,其存储与读取过程体 现为电荷的贮存或释放。它是电子系统中存储和计算数据的载体,是应用面最广、市场 比例最高的集成电路基础性产品之一。从市场规模占比来看,全球半导体可分为集成电 路(82.7%)、光学光电子(7.5%)、分立器件(5.9%)和传感器(3.8%)四类,而集 成电路又可分为逻辑芯片(32.78%)、存储芯片(32.52%)、微处理器(19.29%)和模 拟芯片(15.41%)。据 WSTS 数据显示,2022 年,全球存储芯片行业市场规模约为 1,392 亿美元,占半导体行业比重约为 20%,仅次于逻辑芯片,是占比第二大的半导体品类。

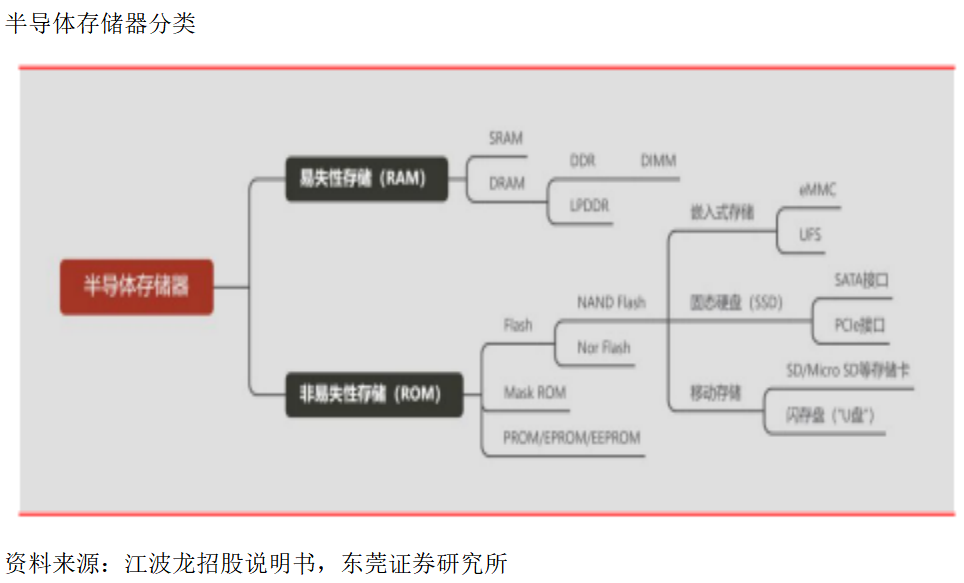

存储器分类:易失性存储、非易失性存储。按照是否需要持续通电以维持数据,半导体 存储器可分为易失性存储和非易失性存储。其中易失存储芯片主要包含静态随机存取存 储器(SRAM)和动态随机存取存储器(DRAM);非易失性存储器主要包括可编程只读存 储器(PROM),闪存存储器(Flash)和可擦除可编程只读寄存器(EPROM/)等。

易失性存储:主要指随机存取存储器(RAM),需要维持通电以临时保存数据供主系统 CPU 读写和处理。由于 RAM 可以实现对数据的高速读写,因此通常作为操作系统或其他 正在运行中的程序的临时数据存储媒介。

RAM 根据是否需要周期性刷新以维持数据存储,进一步分为动态随机存取存储器(DRAM) 和静态随机存取存储器(SRAM)。动态随机存取存储器(DRAM)需要在维持通电的同时, 通过周期性刷新来维持数据,故称“动态”存储器。DRAM 结构简单,因此单位面积的存 储密度显著高于 SRAM,但访问速度慢于 SRAM;此外,由于 DRAM 需要周期性刷新以维持 正确的数据,因此功耗较 SRAM 更高。DRAM 作为一种高密度的易失性存储器,主要用作 CPU 处理数据的临时存储装置,广泛应用于智能手机、个人电脑、服务器等主流应用市 场。

非易失性存储:主要指只读存储器(ROM),无需持续通电亦能长久保存数据。早期的ROM 产品信息首次写入后即固定下来,以非破坏性读出方式工作,只能读出而无法修改 或再次写入信息,故称“只读”存储器。ROM 经过不断演变发展,经过掩膜只读存储器 ()、可编程只读存储器(PROM)、可编程可擦除只读存储器(EPROM)、电可 擦除可编程只读存储器()和快闪存储器(Flash)等阶段,已经突破原有的“只 读”限制。Flash 则主要包括 NAND Flash 和 NOR Flash。

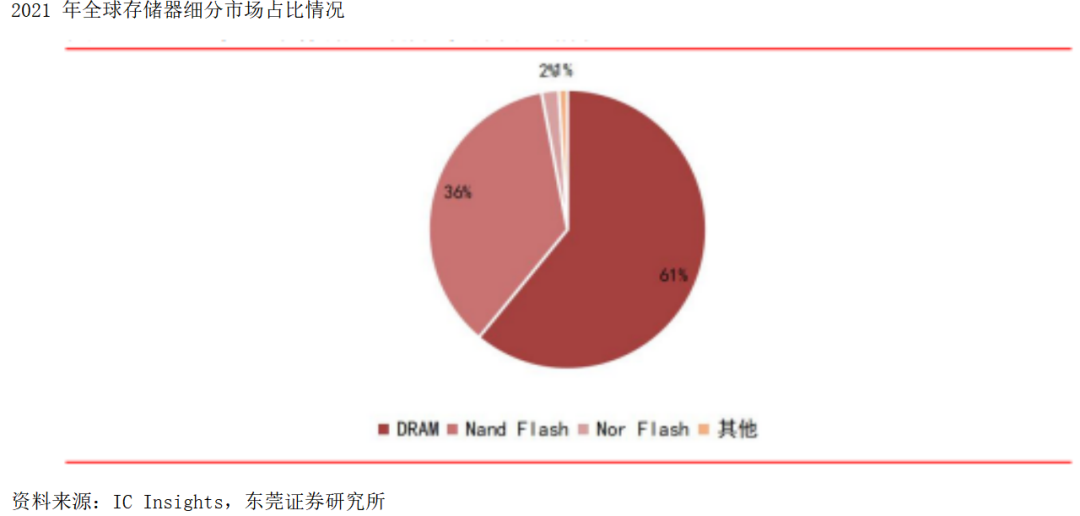

存储器市场结构:DRAM、Nand Flash 是最核心的存储品类。存储芯片市场主要包括 DRAM、 NAND Flash 和 NOR Flash 三种产品。根据 IC ,DRAM 和 NAND Flash 构成存储 芯片最主要的组成部分,其中 DRAM 是存储芯片领域最大细分市场,占存储市场规模的 比例高达 61%,NAND Flash 约占 36%左右的市场份额,二者构成影响行业景气度的主要 品类;NOR Flash 占据 2%的整体市场份额。(IC ,2021 年数据)

1.2 下游应用:关注汽车电子渗透与 AI 拉动存储需求增长

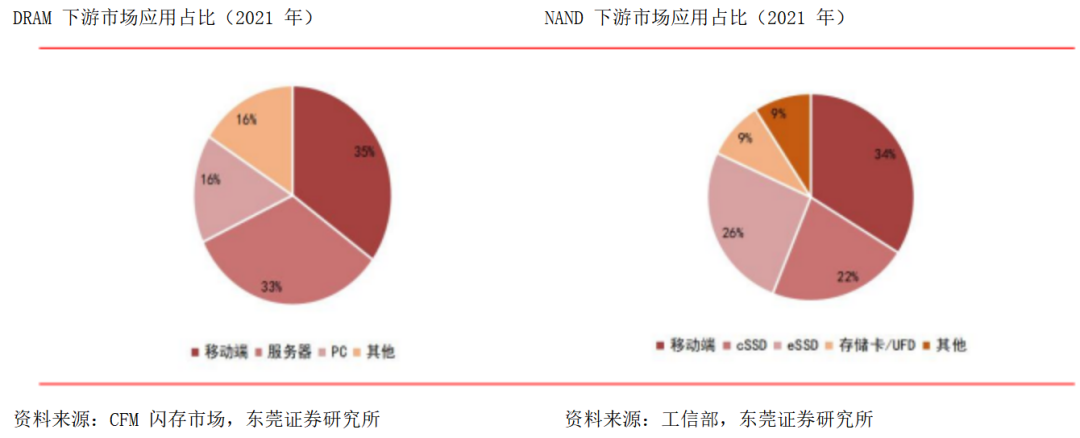

存储器下游应用:以移动端、服务器和个人 PC 为主。目前存储器下游应用领域以智能 手机、服务器和个人 PC 为主,根据 CFM 闪存市场数据,2021 年 DRAM 下游应用主要为移 动端、服务器、PC 和其他,分别占比 35%、33%、16%和 16%,NAND 下游市场应用包括移 动端、cSSD、eSSD、存储卡/UFD 和其他,分别占比 34%、22%、26%、9%、9%。展望存储市场发展历史,下游创新是推动行业规模不断扩张的主要驱动力,大型计算机、台式机 及个人笔记本电脑、液晶电视、智能手机与可穿戴设备、云计算等行业创新驱动存储器 的市场规模不断扩张。

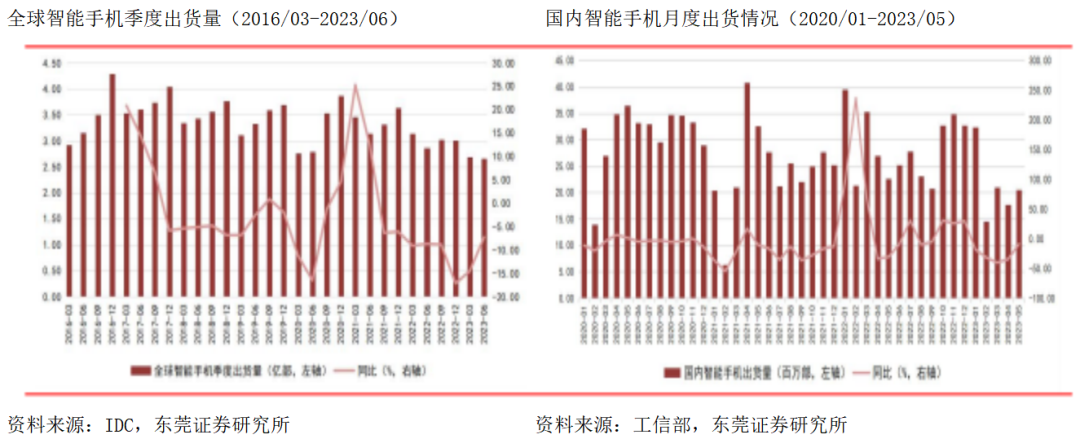

智能手机:进入存量市场,总出货量陷入停滞。作为存储行业最大的下游领域,近年来 受创新放缓、换机周期延长、行业渗透率趋于饱和等因素影响,全球智能手机出货保持 平稳,年出货量约为 12 亿-14 亿台。根据 IDC 数据,2023 年一季度全球智能手机出货 量为 2.65 亿台,同比下降 7.24%,环比下降 1.23%,同比降幅有所收窄;国内方面,根 据工信部数据,2023 年 1-5 月国内智能手机合计出货量为 1.04 亿台,同比下降 2.49%, 智能手机已进入存量市场,出货量持续萎缩。

单机存储规格升级成为手机存储市场的主要驱动力。随着摄像头、应用处理器和屏幕的 不断提升,视频、图片及其他多媒体应用的需求激增,智能手机的 DRAM、NAND 闪存容 量已成为消费者换机时最重要的考量因素之一,叠加摩尔定律下单位空间的存储芯片制 造成本不断下降,智能手机的平均单机存储规格也在迅速增加。根据 研 究显示,2014—2020 年,全球智能手机 NAND 闪存空间约以 35%左右的复合增速增长, 并在 2020 年智能手机 NAND 闪存平均容量首次超过 100GB,其中苹果 NAND 闪存平均容量为 140.9GB,安卓手机为 95.7GB。DRAM 方面,2014—2020 年智能手机平均 DRAM 容量从 1.4GB 提升至 4.3GB( 数据),2014—2020 年复合增长率达 34.5%。在手机 进入存量市场,出货停滞的背景下,智能手机的单机存储规格升级有望成为存储市场规 模扩张的重要驱动力。

人工智能:AI 服务器需求井喷,对 DRAM、NAND 需求实现数倍提升多模态大模型有望成为 AI 主流,参数量井喷式提升。生成式 AI 主要依赖于 AI 大模型, 如 GPT 系列、BERT、 等,这些模型通常包含数十亿甚至数万亿参数,需要 庞大的数据集进行训练。大模型的训练成本通常包括 GPU 等算力芯片成本、服务器成本、 标准机柜成本、电力成本、人力投入费用等。以 GPT-3 为例,训练参数量达到 1,750 亿、 预训练数据量达到 45TB,训练总成本高达 1,200 万美元。高昂的训练成本也提高了行业 的准入门槛,因此多模态大模型的产业发展进程通常由科技巨头所主导。

AI 大模型参数量呈指数式增长,极大拉动算力需求。从 2015 年 AI 大模型问世至今,每 年大模型的参数量呈现指数式增长,所需要的算力相较常规模型也实现极大幅度提升。2019 年 2 月发布的 GPT-2 模型参数量约为 15 亿,而 2020 年 5 月发布的 GPT-3 模型参数 量达到 1,750 亿,参数量提升超过 100 倍;据 ARK 预测,GPT-4 参数量最高可达 15,000 亿个,对应算力需求最高可达 /s-day;此外,国内外科技巨头加速 布局多模态大模型,对应参数量均达到千亿级别,也将带动算力需求爆发式增长。

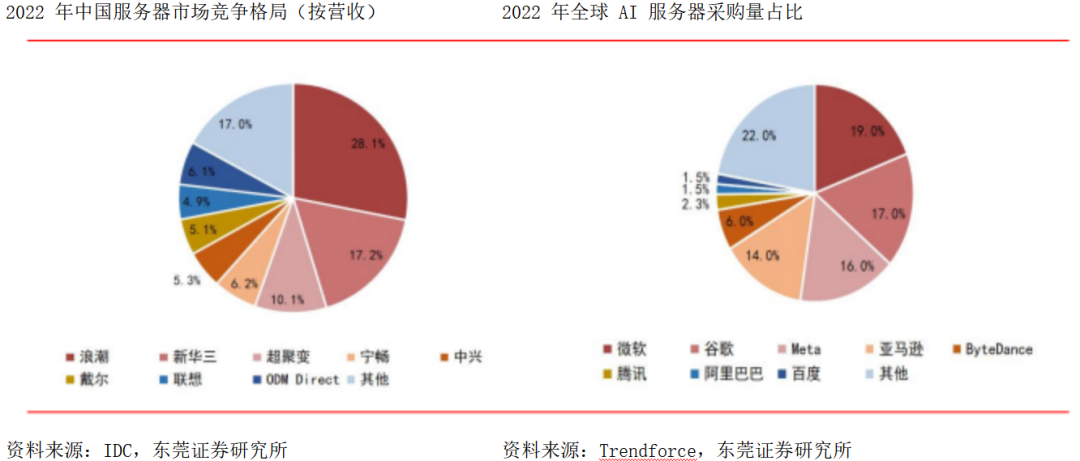

催生 AI 服务器需求增长,各大厂商争相采购。从服务器行业竞争格局看,据 IDC,浪潮、新华三、超聚变、宁畅和中兴位居 2022 年中国服务器市场营收前五位,市 场份额占比分别为 28.1%、17.2%、10.1%、6.2%和 5.3%,行业 CR5 份额合计 66.9%。以 为代表的多模态大模型带来计算资源需求爆发式增长,催生AI服务器需求增长, 各大厂商争相采购。据 ,2022 年北美四大云服务厂商微软、谷歌、Meta 和 亚马逊合计采购全球约 66%的 AI 服务器,而腾讯、阿里巴巴和百度等国内互联网大厂的 采购量也位列全球前十。随着国内 AI 大模型商业化的持续落地,有望拉动更多 AI 服务 器需求,我国 AI 服务器市场空间有望进一步提升。

AI 服务器是人工智能增长的主力军,预计市场规模将实现快速增长。海量数据和强大算 力是 AI 大模型的基础,而 AI 服务器作为算力基础设施单元服务器是一种类型备受追捧, 成为人工智能市场增长的主力军。据 IDC 发布的《全球人工智能市场半年度追踪报告》 显示,2021 年全球人工智能服务器市场规模达 156.3 亿美元,同比 2020 年增速达 39.1%, 预计 2026 年全球人工智能服务器市场规模将达到 347.1 亿美元,2021—2026 年复合增 长率为17.3%。

AI 服务器需求快速提升将带动全球、中国服务器产值迅速增长。据 IDC 数据,2022 年 全球服务器出货量突破 1,516 万台,同比增长约 12%,产值达 1,215.8 亿美元,预计 2026 年出货量有望达到 1,885.1 万台,2022—2026 年服务器出货量 CAGR 为 5.59%;产值有 望达到 1,664.95 亿美元,2022-2026 年产值 CAGR 为 8.18%;国内方面,据智研咨询和 IDC 数据,2023 年我国服务器出货量有望达到 449 万台,同比增长 3.43%,国内服务器 市场规模有望达到 308 亿美元,同比增长 12.66%。

二、存储行业拐点渐进,国产替代前景可期

全球半导体行业处于周期底部,复苏拐点渐行渐近

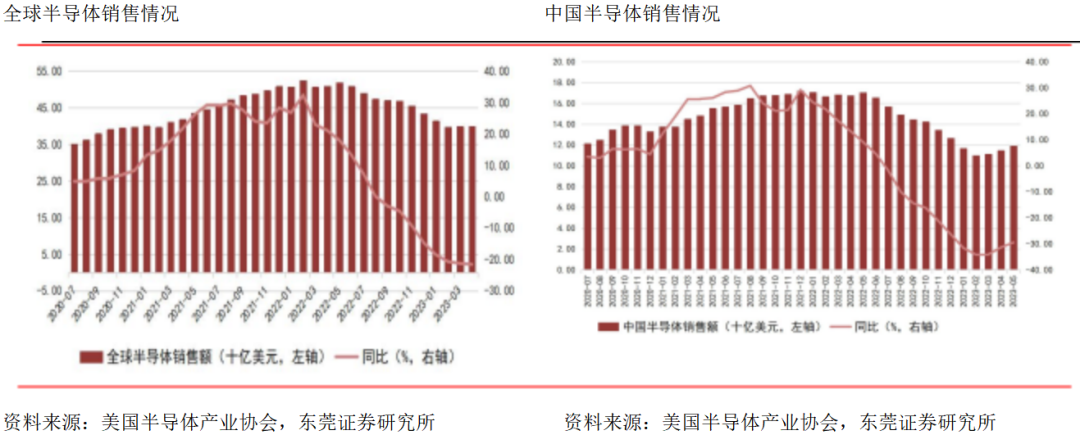

电子行业周期下行,全球、国内半导体月度销售额同比下滑,但环比有所改善。据美国 半导体行业协会(SIA)数据,2023 年 1-5 月全球半导体销售额为 2016.4 亿美元,同比 下降 21.4%,国内半导体销售额为 570.8 亿美元,同比下降 32.3%。其中,2023 年 5 月 全球半导体销售额为 407.4 亿美元,同比下降 21.10%,但连续三个月实现环比增长;其 中,中国 5 月实现销售额 119.0 亿美元,同比下降 29.50%,环比增长 3.15%,环比实现 弱势复苏。

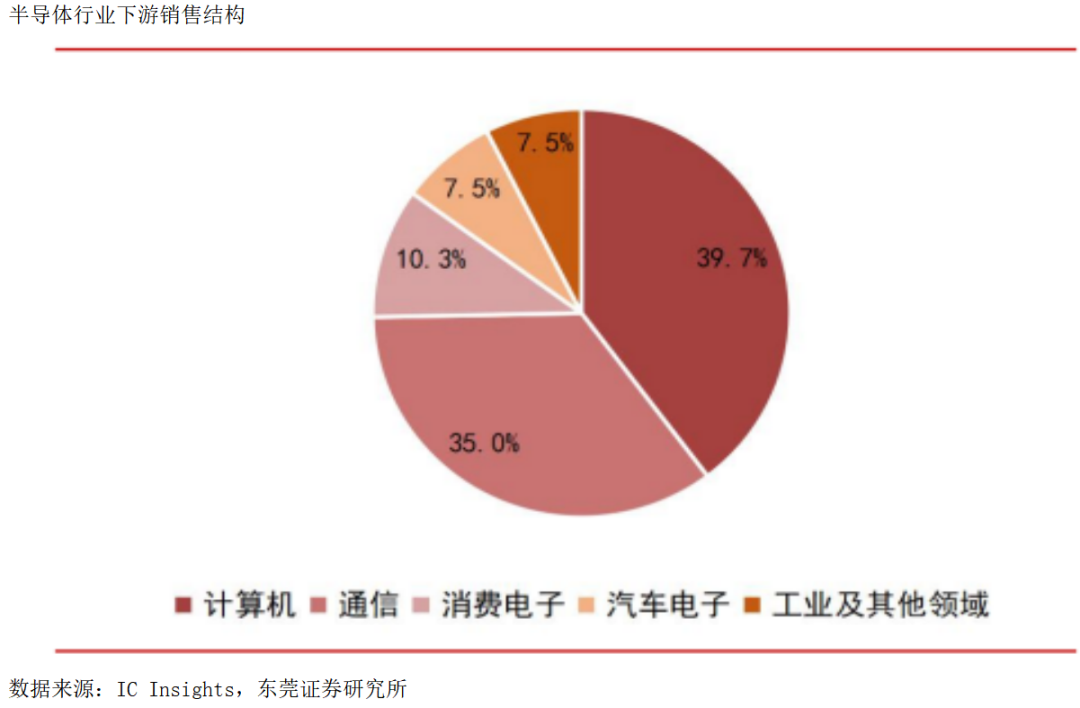

消费类需求下滑是导致全球半导体周期下行的主要原因。从半导体行业销售结构来看, 计算机(以 PC、服务器为主)和通讯产品(以智能手机为主)构成全球半导体需求的主 要需求来源,二者合计占比接近四分之三。根据 IC 数据,2020 年计算机领域 销售额占半导体下游比重为 39.7%,通信领域销售额占比 35.0%,其次为消费电子与汽 车电子,占比分别为 10.3%和 7.5%。22Q1 至今,全球半导体下游需求呈现结构性特征, 以电动汽车为代表的新能源领域景气高涨,但以智能手机、PC 等消费终端需求持续走弱, 库存水位高涨,并导致库存调整向上游转移,上游半导体企业开始削减产量或订单,并 下修出货量,导致全球半导体销售额增速逐步回落,行业进入下行周期。

行业销售规模复盘:下游创新驱动行业发展,行业销售规模在波动中增长。我们对历年 半导体销售情况进行复盘,发现行业市场规模主要由下游创新决定,且具有一定周期性, 下游终端销售情况与企业产能释放共同决定周期波动,整体呈现出在波动中成长的特点。从 2015 年至 2022 年,全球半导体销售规模从 3,352 亿美元增长至 5,735 亿美元,年复 合增速为 7.97%,高于同期全球 GDP 增速。

2015—2018 年:智能手机仍处于渗透率提升阶段,且多摄、屏下指纹等结构性创新拉动CMOS、指纹识别芯片等半导体需求;真无线耳机在这一阶段出现并快速渗透。受下游智 能手机、TWS 等消费类电子需求旺盛的驱动,全球半导体市场蓬勃发展,市场规模从 3,352 亿美元增长至 4,688 亿美元,2015—2018 年复合增长率为 11.83%;2019 年:以智能手机为代表的智能终端市场景气度下滑,全球半导体周期向下,叠加国 际贸易摩擦加剧,全球半导体行业 2019 年市场规模为 4,123 亿美元,相比 2018 年下滑 12.05%;

2020—2022 年:随着 5G 终端规模不断扩大、数据中心需求增加,AIoT 等智能化场景逐 步拓展及汽车电子不断渗透,叠加疫情背景下对远程办公、居家娱乐等需求增加,全球 半导体产业规模上行,2020 年、2021 年和 2022 年全球半导体市场规模分别为 4,404 亿 美元、5,559 亿美元和 5,735 亿美元,分别同比增长 6.82%、26.83%和 3.17%。

半导体行业通常以 3—5 年为一个周期,行业目前处于周期底部。总而言之,半导体行 业呈现在周期中成长的特点,企业资本开支周期驱动的影响,行业通常以 3—5 年为一 个周期,所处周期位置受宏观经济、下游应用需求与企业资本开支等因素共同影响。2000 年以来,全球半导体月度销售额同比增速相邻极大值之间平均间隔时间为 4.28 年。本轮周期上行始于 2020 年初,疫情催生远程办公需求,拉动 PC、平板电脑销量增长, 云在线协作也提升服务器采购量,叠加新能源汽车尤其是纯电动车(EV)销量大增带来 的汽车芯片需求增长;供给方面,疫情背景下工厂陆续停工也导致各环节产能无法顺利 释放,产品供过于求导致价格持续上行。进入 2022 年,随着疫情得到控制,居家经济 有所降温,叠加厂商备货增加,全球半导体行业增速放缓,并于 9 月首次出现负增长, 且负增长势头持续至今。从周期位置看,目前半导体行业仍处于周期底部,下游消费类 产品需求未见明显改善,晶圆厂产能利用率也有所下滑。随着终端品牌商、半导体晶圆 代工厂持续推进库存去化,叠加下游需求缓慢修复,行业有望逐步见底。全球模拟芯片 大厂亚德诺在业绩说明会上表示,2023 年第一季度,亚德诺消费类产品营收同比、环比 下降幅度均超过 20%,下降幅度接近疫情期间最低水平,表明板块正逐步探底,向下空间有限。

三、存储行业呈现寡头垄断格局,国产替代前景可期

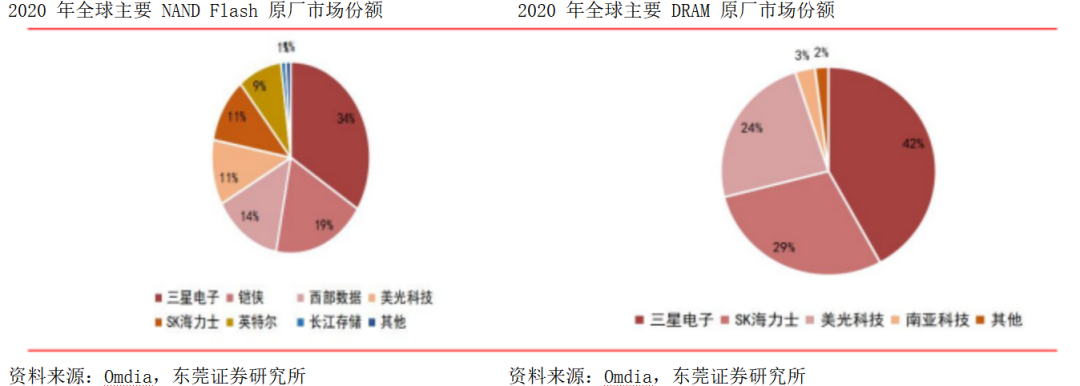

存储行业竞争格局:寡头垄断,龙头厂商话语权极强。存储芯片主要包括 DRAM、NAND Flash 和 NOR Flash,其中 DRAM 和 NAND Flash 合计占比高达 97%,是影响行业景气度的 主要品类。目前 DRAM 和 NAND Flash 均呈现寡头垄断格局,主要市场份额被三星、美光、 海力士等巨头占据。据 Omdia 数据,2020 年全球 NAND Flahh 市场规模约为 571.95 亿美 元,由三星电子(34%)、铠侠(19%)、西部数据(14%)、美光(11%)、SK 海力士(11%) 和英特尔(9%)六家企业主导,行业 CR5 高达 89%。国内方面,长江存储 2020 年在 NAND Flash 原厂市场份额约为 1%,仍处于追赶阶段。

相较于 NAND Flash,DRAM 的全球市场更为集中,2020 年全球 DRAM 市场规模为 663.83 亿美元,由三星电子(42%)、SK 海力士(29%)和美光科技(24%)三家公司主导。由 于存储行业具有较高的集中度,龙头厂商具有极强的产业话语权,其扩产或减产决策都 会对行业产能产生较大影响。

受行业景气下滑影响,业内存储厂商大多业绩承压。据美光科技数据最新财报显示,2023 年第二季度(对应第三财季)实现营收 37.52 亿美元,同比大降 56.58%,环比微增 1.60%, 净利润-18.96 亿美元,同比-172.20%,环比+17.99%。盈利能力方面,美光、西部数据 23Q2 毛利率同比分别下降 64.49pct 和 28.47pct,净利率同比分别下降 80.92pct 和 33.41pct,报告期内受 DRAM、NAND Flash 量价齐跌的影响,全球主要存储厂商 2023 年 以来业绩大幅下滑,盈利能力持续承压。

龙头厂商削减产能+资本开支,行业供给端有望逐步收窄。本轮 DRAM 价格自高点下跌幅 度已超过 60%,超历史最大跌幅,行业普遍亏损背景下,龙头厂商通过削减产能、资本 开支、降低运营成本及裁员等方式来收缩供给,以应对行业产能过剩问题,缓解产品价 格下降趋势。据 ,目前 DRAM 三大原厂已先后启动减产,铠侠也宣布其旗下 日本两座 NAND 工厂自 2022 年 10 月起将晶圆生产力减少约 30%。西部数据则宣布 1 月开 始降低约 30%晶圆产能,预计 2023 年财年总资本支出下调至 23 亿美元,较此前提出的 27 亿美元再度下调 14.8%。

预计 2023 年全球 300mm 晶圆厂设备支出将有所下降,后续随着行业景气回暖逐步回升。SEMI 在《300mm 晶圆厂展望报告-至 2026 年》中指出,由于行业景气下行导致下游需 求下滑,预计 2023 年全球 300mm 晶圆厂设备支出将有所下降至 740 亿美元,后续随着 高性能计算、汽车应用对存储器的需求提升推动行业规模增长,预计全球 2024 年 300mm 晶圆厂设备支出将恢复增长至 820 亿美元,2025 年增长 24%至 1,019 亿美元,2026 年增 长 17%至 1188 亿美元。

存储厂商 2023 年第二季度库存水平环比下滑,库存拐点显现。虽然板块内存储企业 23Q2 业绩承压,但大多库存段有所改善,报告期内去库存推进顺利。美光 23Q1(对应 23Q2 财季)的存货周转天数从 22Q4 的 211 天下降到 164 天,23Q2 继续下降到 161 天,库存 拐点显现。美光公司首席执行官 表示虽然主流的数据中心服务器存储 芯片市场继续保持低迷,但最近生成式人工智能技术加速普及,人工智能服务器对于内 存芯片和存储芯片的市场拉动,超出了外界预期,存储器行业的收入低谷已经过去;西 部数据 23Q2(对应 2023 年第四财季)末存货金额为 36.98 亿美元,相比上期减少 2.81 亿美元(环比减少 7.06%),存货端同样有所改善。西部数据表示,随着产业链库存逐 渐恢复正常、单位闪存设备存储容量增加以及闪存跌价速度放缓,均预示着市场环境正 逐步改善。

风险提醒:下游终端需求复苏不及预期、供给端产能收缩不及预期等。

资料来源:2023年8月9日 东莞证券《半导体存储器星辰大海,行业复苏渐行渐近--国产替代系列报告之二》;8月13日德讯证顾整理